http://politikon.es/

El año pasado el libro de Thoma Piketty sobre retornos del capital y desigualdad hizo un ruido considerable. Es un trabajo monumental lleno de datos históricos y grandes perspectivas históricas; la clase de volumen que uno debe admirar, aunque sea por la ambición de todo el asunto. La tesis central de Piketty en el libro, del que hablamos bastante en su día (también de desigualdad en general), es que el capitalismo tiende a aumentar la concentración de rentas, y con ello de capital, creando desigualdades crecientes a largo plazo. El libro ha tenido el enorme mérito de poner sobre la mesa de debate la desigualdad, al menos en Estados Unidos, pero la tesis central es un tanto extraña, ya que no parece acabar de encajar con lo que sabemos.

Matt Rognlie (vía), un estudiante de doctorado del MIT, ha echado un vistazo más cuidadoso a los datos de Piketty, buscando el origen de esas inconsistencias. Sus tres principales observaciones son interesantes, y merecen un vistazo.

Primero, Rognlie señala que Piketty no tiene en cuenta la depreciación del capital en su explicación. Básicamente cuando los capitalistas acumulan cachivaches (fábricas, maquinaria, locomotoras, camiones, rascacielos, fotocopiadoras…) tienen que pagar más dinero para mantenerlos. El coste de este mantenimiento, además, es necesariamente creciendo en el tiempo, ya que según la tecnología avanza con mayor rapidez, los medios de producción existentes tienen que ser reemplazados más a menudo. La acumulación del capital que ve Piketty puede ser, en gran medida, capitanes de la industria comprando iPhones nuevos cada dos años.

Las otras dos objeciones son más interesantes. Si uno se para a mirar con calma el aumento de ingresos de los capitalistas en los últimos sesenta años, la mayoría procede de ganancias de capital, no del valor de los activos de sus empresas. Dicho en otras palabras, los propietarios de capital no se hacen ricos porque sus empresas tengan montones de cachivaches valiosos, sino porque el precio de sus acciones en bolsa sube. Esto tiene que ver, probablemente, con el hecho que las empresas están reemplazando maquinaria depreciada constantemente, así que la riqueza se deriva no de la propiedad de activos, sino del rendimiento financiero de estos.

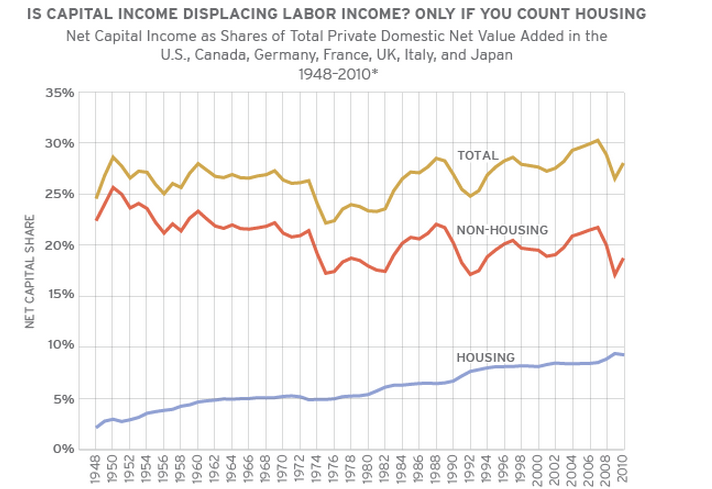

El tercer punto es realmente curioso, y es algo que parece que se le había pasado por alto a todo el mundo hasta ahora. La idea es bastante simple, y se puede explicar con un sólo gráfico (vía Greg Ferenstein):

Tenemos tres líneas: retornos de capital totales, retornos de capital excluyendo vivienda en medio, y retornos de capital para vivienda desde 1948. La idea de Rognlie es que es necesario desagregar el capital para saber qué está provocando el aumento de sus retornos que ve Piketty. Cuando se separa por componentes, el único factor con retornos crecientes en los últimos 60-70 años es la tierra, los terrenos, el terruño, las propiedades inmobiliarias. Quienes están acumulando capital de forma desaforada en los últimos 30 años son los terratenientes, no los titanes de capitalismo corporativo.

¿Por qué sucede esto? No estamos hablando de un retorno al feudalismo, pero sí sobre una de las realidades a menudo olvidadas al hablar de crecimiento económico: la geografía importa. Como he comentado alguna vez, uno de los grandes motores del crecimiento económico es la densidad; las ciudades, por mera aglomeración de mentes, recursos e infraestructuras, son más productivas conforme aumenta su tamaño. Esto tiene una ventaja obvia para todos aquellos que vivimos en áreas metropolitanas enormes (salarios mejores, empresas más competitivas, etcétera), pero también coloca a los propietarios de suelo urbanizable en una posición única para extraer rentas.

Básicamente, un trabajador o empresa que quiera ser competitivo tiene incentivos muy, muy fuertes para mudarse a Nueva York, Londres, París o Shanghai. Estar en una ciudad te da ventajas enormes. Los terratenientes en cada una de estas áreas metropolitanas, sin embargo, saben perfectamente que la demanda para utilizar sus terrenos es gigantesca y la oferta está estrictamente limitada a la superficie física de la zona 1 del metro de Londres, la isla de Manhattan o los arrondissements del centro de París. Son un oligopolio puro y duro, y tienen una capacidad prácticamente ilimitada para establecer precios: la demanda de suelo en las grandes metrópolis siempre será mucho mayor que la oferta.

Esto tiene implicaciones importantes. Si queremos redistribuir renta, por ejemplo, imponer más impuestos sobre las empresas es casi perder el tiempo; la acumulación creciente de riqueza no proviene del aumento de sus beneficios. Tenemos que concentrar nuestros esfuerzos en redistribuir los ingresos producidos por la tierra, ya que son esos terrenos los que generan estas rentas crecientes. Esto lo podemos hacer de dos maneras. La primera, más sencilla, es construir más, es decir, eliminar las restricciones sobre densidad. La política más regresiva, bajo este punto de vista, en todo el sistema legal francés es la limitación a la construcción en altura en el centro de París. Restricciones similares existen en San Francisco o Londres, por supuesto; la política realmente de izquierdas en todos los casos es la construcción en altura, no limitar el número de oficinas y viviendas.

La segunda opción es cambiar la tributación sobre la tierra utilizando impuestos sobre el valor del terreno (land value taxes). Esto es parecido a un impuesto sobre la propiedad, con la diferencia que sólo se grava el valor del terreno, no los edificios construidos en este. Esta clase de tributos tiene la enorme ventaja de dar fuertes incentivos a usos eficientes (e intensivos) del terreno, es básicamente imposible de evadir (buena suerte moviendo tu parcela en la Gran Vía a otro país) y es muy poco distorsionador, ya que tiene un efecto nulo en la oferta o demanda de terrenos. A esto le añadiríamos la ventaja que estamos realmente crujiendo a los tipos que están extrayendo rentas gracias a su posición social de forma descarada, sin que puedan irse a ningún sitio.

Como decía el Economist, por lo tanto, si Rognlie está en lo cierto su análisis trae consigo dos implicaciones sobre políticas públicas muy importantes. Primero, la herramienta más efectiva para reducir la super-concentración de la riqueza es la política urbanística, no los impuestos sobre el capital. Segundo, los NIMBYs deben ser los mayores enemigos de la izquierda contemporánea, ya que son un obstáculo en nuestra misión de destruir el poder de la clase terrateniente.

Políticamente, la verdad es que casi preferiría que los enemigos fueran los banqueros. Los NIMBY / propietarios de terrenos valiosos son el peor ejemplo de grupo de interés superconcentrado e hipermovilizado que se opone a cambios legales que darían beneficios modestos a toda la población. Construir un edificio de diez plantas al lado de una estación de cercanías da un beneficio agregado minúsculo a una área metropolitana reduciendo infinitesimalmente el precio de la vivienda y el poder de mercado de los terratenientes. Los propietarios de casas unifamiliares al lado de la estación, sin embargo, tienen un prejuicio claro, obvio y directo directamente delante de sus narices, y se opondrán con todas sus fuerzas. Uno puede hacer apelaciones populistas contra los mercados financieros, pero movilizar a la izquierda contra los propietarios de pisos de Chamberí es un poco más complicado.

Por supuesto, las ideas de Rognlie me parecen especialmente interesantes porque refuerzan mis prejuicios que la política urbanística es tremendamente importante, y que la distribución geográfica de la pobreza tiene efectos profundos sobre la movilidad social. Aún así, creo que es un argumento convincente; como en todo, hace falta más datos para convencerme que es correcto, aunque me encantaría que lo fuera.

No hay comentarios:

Publicar un comentario