Sobre los cajones de sastre en la economía (I)

Simón González de la Riva

El estudio de la economía es una ciencia. Como

he explicado en esta casa,

la economía es una ciencia centrada en el comportamiento del ser humano en entornos de escasez, que nos permite por tanto comprenderlo y explicarlo (

mucho más que predecirlo, por cierto).

La ciencia económica, además, estudia ese comportamiento humano en

tres niveles de agregación: la persona individual, el mercado individual, y un sistema económico al completo (de un país o de un conjunto de países). Estos tres niveles se corresponden con las disciplinas de economía del comportamiento, microeconomía y macroeconomía.

El cajón de sastre

El cajón de sastre

Se denomina así, como metáfora, al contenedor en que se almacenan mil cosas, sin orden ni concierto, heterogéneas e inconexas. A un batiburrillo sin sentido ni razón de ser más producto del comportamiento del actor (del sastre) que de un propósito deliberado.

Me parece detectar, en los enfoques académicos de la economía (entiéndase académico como “hecho desde la universidad”)

una enorme tendencia a crear cajones de sastre en los que arrojar todo lo que no se ha tenido en cuenta, y además todas las consecuencias de los errores previos.

Cajones de sastre en que se mete alegremente todo lo que se desconoce, o se conceptualiza mal… o simplemente no se puede medir. Cajones de sastre que entiendo no se pueden defender ni siquiera con una pirueta intelectual… aunque se haga igualmente.

En los siguientes posts intentaré explicar cómo, a mi parecer, se han ido generando estos “cajones de sastre” (auténticas cajas negras, además encriptadas), en los que se vuelca el grueso de los errores.

El modelo

Una de las herramientas más comunes, y más potentes, en el estudio de cualquier ciencia es el modelo, que c

onsiste en la agregación de hipótesis contrastadas. Describir la relación entre dos variables o dos conceptos, buscando la dirección de la causalidad, es una hipótesis (sé perfectamente que he cometido un enorme reduccionismo, pero empecemos por aquí). Es decir, describir cómo cambiará una cuando cambie la otra, suponiendo que el resto de variables que también influyen quedasen constantes.

Si es usted “de ciencias”, recuerde a Boyle-Mariotte, Charles y Gay Lussac y Avogadro, visiones parciales

del comportamiento de los gases suponiendo otras variables constantes. Recuerde que sus visiones parciales fueron luego unificadas en la

Ley de los Gases Ideales enunciada por

Clapeyron.

Recuerde también que todas ellas –TODAS–

incluyen supuestos irreales (partículas puntuales, sin atracción ni repulsión entre ellas y cuyos choques son perfectamente elásticos)

en aras de alcanzar una comprensión, siquiera parcial, del comportamiento del objeto de estudio. ¿Es esta una descripción clara y completa del comportamiento de los gases “reales”? No. Y sin embargo es un avance en la comprensión del mismo.

Si es usted “de letras”, olvide este párrafo (o pregunte a un amigo) y sigamos adelante.

Las ciencias naturales

Lo mismo sucede en economía. Se han realizado agregaciones de hipótesis sencillas y contrastadas para intentar describir el comportamiento común de muchas variables. El problema es que

la economía es una ciencia humana, su objeto de estudio es el ser humano, cuyo comportamiento varía con el tiempo, la experiencia, su percepción de su situación en cada momento y las expectativas que tenga.

Una determinada cantidad de gas no se calentará de diferente manera la segunda vez, ni la tercera, ni la cuarta… Una determinada cantidad de personas sí se comportará de diferente manera las sucesivas veces que reciban el mismo estímulo económico. Como no me canso de repetir,

a diferencia de en la física, la visión válida de la economía es como un sistema dinámico, y por ello es completamente cierto que necesita análisis de segundo, tercer o cuarto orden.

Acumulación de errores y obviar interrelaciones

Al agrupar las relaciones económicas ya comprobadas para construir un modelo mayor, se tiende a cometer un error adicional obviar (o despreciar) las interrelaciones entre las variables.

Con una metáfora (siempre peligrosas en economía), podríamos decir que luz, agua y abono determinan el crecimiento de una planta, y que

obviar o despreciar que esos factores se potencian mutuamente no sólo es reduccionista sino un trágico error.

Al acumular variables en un modelo más complejo sucede también que no sabemos ni, en mi lega opinión, podemos saber cómo se comporta la variabilidad de la agregación de variables. Y no,

los grados de libertad no son suficientes para controlar este aspecto, como ya demostró

el fracaso de la

termoeconomía.

El manido equilibrio que no es tal

Hace unos cien años se conceptualizó el precio y la cantidad de un producto como los valores para los que se equilibraban la oferta y la demanda. Los valores en los que, tanto oferentes como demandantes, se ponían de acuerdo y resultaban de aplicación para todos los participantes en ese mercado. Dado que, partiendo de cualquier punto de las curvas de oferta y demanda, se llegaba a esas cantidades, en esta brillante conceptualización se les llamó “de equilibrio”.

No olvidemos que esta conceptualización, si bien ayuda a entender el funcionamiento de un mercado, no refleja fielmente la realidad.

Porque ningún producto es perfectamente homogéneo (ni siquiera las commodities), ningún mercado genera un precio único para toda transacción, ningún mercado es estático, ni las preferencias del consumidor estables, ni lo son sus deseos o demandas.

Entender que el precio ha de ser único, que tras cualquier cambio en las circunstancias se volverá inexorablemente a ese “equilibrio” previo; entender el mercado como estático, es un error.

Pretender que la realidad se ajuste a esa conceptualización, a ese modelo, es un error.

Matemático, no numérico

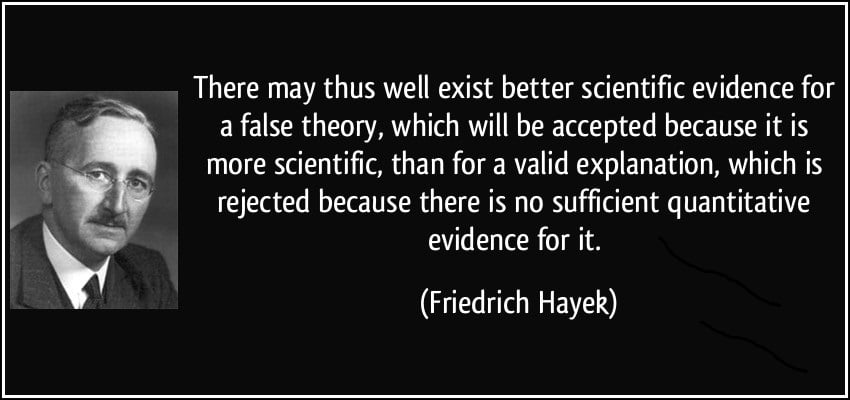

Cuando alguien intenta explicar lo anterior, le tienden a responder que la expresión del pensamiento en forma matemática permite objetivizarlo.

Que “una expresión matemática de un desarrollo lógico conlleva a este tipo de elementos que permiten contrastar las ideas”.

Que, “por ello, matematizar un desarrollo lógico pone al modelo en manos de quienes refutan o no, la teoría o hipótesis”.

Estas respuestas, con las que estoy bastante de acuerdo, no contradicen lo anterior. Sucede que,

en economía, cuando se dice expresión matemática a menudo se alude a y se entiende “expresión numérica”. Sucede que,

en economía, aunque hablemos de ecuaciones a menudo, siendo honestos, sólo podemos conceptualizar inecuaciones.

He dedicado

varias entradas en esta casa a explicar que

nos gustan los números. Y

nos gustan MUCHO. Tendemos a considerar las expresiones numéricas como más puras, más científicas, y no lo son (o no necesariamente lo son).

En economía, a menudo, las relaciones que podemos establecer son direccionales, pero NO dimensionales. Es decir, podemos establecer el sentido de la relación entre dos variables pero NO adjudicarle un valor numérico.

En economía, habitualmente, trabajamos con conceptos con que reúnen en sí muy diversas cuestiones que no tienen ni pueden tener un valor numérico, menos aún como agregado. Ejemplos son “propensión marginal”, “aversión al riesgo”,… o “utilidad”. Esto no hace a la economía menos científica, sólo menos numérica.

Lo malo no es matematizar o usar modelos. Es confundir modelo con realidad y en caso de duda preferir al primero.

Esbozados los problemas y errores de base, la semana que viene veremos cómo generamos esos cajones de sastre.

Sobre los cajones de sastre en la economía (II)

En el articulo anterior esbocé los errores de base que cometemos en economía para acabar generando cajones de sastre. Veamos ahora cómo esos errores evolucionan para generar otros errores aún mayores. Con razón dice el chiste:

“Un economista es alguien que explicará mañana por qué no se cumplen hoy las predicciones que hizo ayer”

En economía, habitualmente, trabajamos con

conceptos que reúnen en sí muy diversas cuestiones que no tienen ni pueden tener un valor numérico, menos aún como agregado. Así, cualesquiera sean los motivos que hagan que prefiramos una opción a otra, lo resumimos diciendo que la opción preferida genera más “utilidad”.

De esta forma, en una enunciación puramente matemática, decimos que las personas “maximizan su función de utilidad entre horas de trabajo y horas de ocio”… Para después obligar a que no trabaje más de cuarenta horas y asumir que no puede desear trabajar menos de esas cuarenta horas, por cierto.

“Partiendo de premisas incorrectas, el desarrollo puede ser hasta brillante, pero nunca fiable” SimónGRT

Pero la cuestión que quiero resaltar, enlazando con el último post, es que

la economía puede formular, y lo hace, sus descubrimientos en forma puramente matemática, que no numérica. Es en esta transición de expresión matemática a numérica donde más errores metodológicos cometemos y donde se generan los cajones de sastre (cajas negras de contenido desconocido, necesarias para “explicar” los resultados de nuestros propios errores).

El fenómeno y el indicador

Uno de los mayores y más comunes errores en economía está en confundir

el fenómeno y su indicador. Intentamos “numerizar” los fenómenos económicos (inflación, producción, productividad, etc.) con estimaciones y multiestimaciones de los mismos, gastando ingentes recursos, en un intento de hacerlos más ansibles, más manejables. Y por supuesto, en un intento de hacer previsiones del comportamiento futuro de cada fenómeno en base a las estimaciones previas.

Asociamos uno y otro, fenómeno e indicador, pero no son lo mismo.

El indicador intenta reflejar y representar el fenómeno, pero no es el fenómeno. Al indicador, como el valor en la mili, la representatividad “se le supone”, pero a menudo no la tiene, o nunca la tuvo.

¿Que el fenómeno, en sí mismo,

es imposible de medir? Al cajón de sastre.

¿Que lo medible es sólo una parte del fenómeno? Al cajón de sastre.

¿Que hay otros fenómenos que actúan en sentido contrario? Al cajón de sastre.

¿Que esos fenómenos tampoco son susceptibles de ser medidos? Al cajón de sastre.

¿Que no sabemos cómo agregar la variabilidad de todos los componentes en la del indicador? Al cajón de sastre.

¿Que siempre hay beneficiados y perjudicados en el discurso público por los resultados de los cálculos? Al cajón de sastre.

¿Que las personas u organismos que calculan el estimador no son seres angelicales sino humanos y están sometidos a incentivos? Al cajón de sastre.

¿Que parte de las consecuencias suponen impedir la existencia o aparición de otros hechos económicos? Al cajón de sastre.

¿Que…?

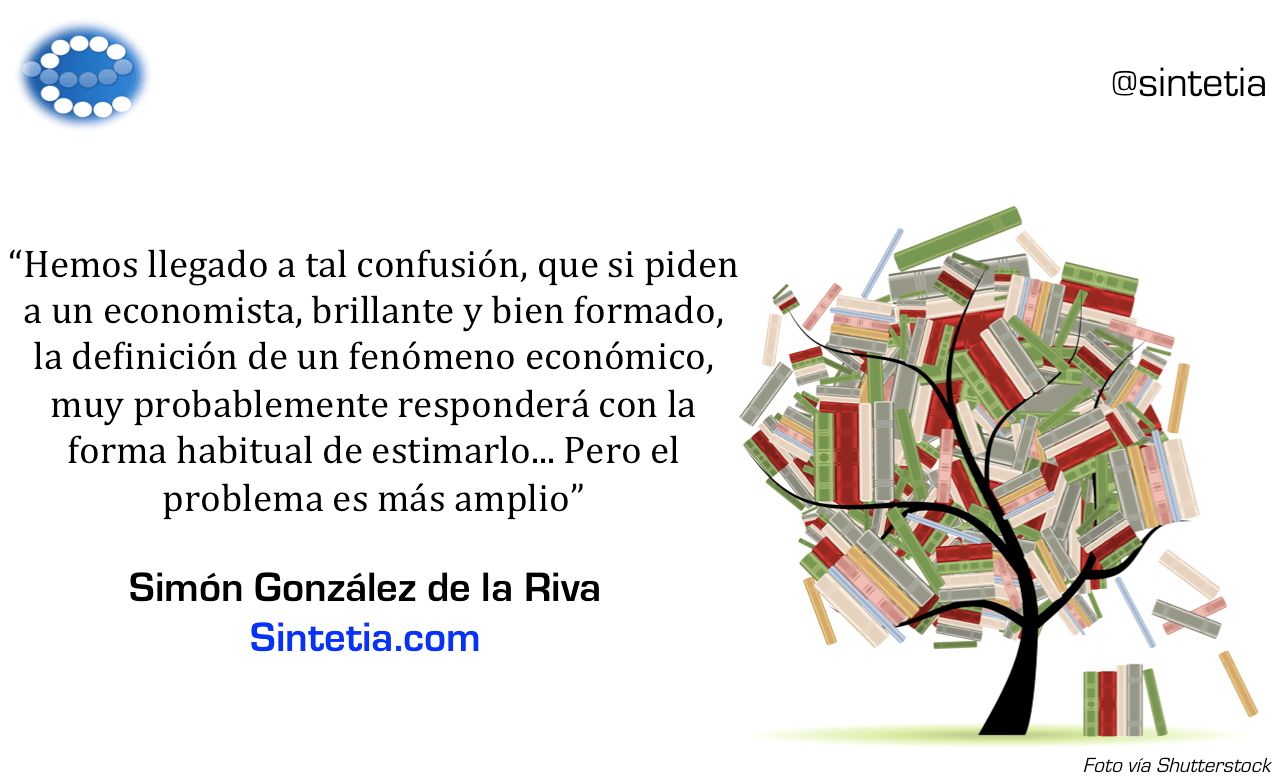

La confusión entre fenómeno e indicador, siendo el indicador una estimación de alguno de los efectos del fenómeno, ha crecido hasta hacerse mayoritaria, mainstream.

Hemos llegado a tal confusión, que si piden a un economista, brillante y bien formado, la definición de un fenómeno económico, muy probablemente responderá con la forma habitual de estimarlo… Pero el problema es más amplio.

Mala conceptualización

Uno de los errores recurrentes en neurobiología es la búsqueda de LA parte del cerebro humano en que residen esta o aquella capacidad, una u otra emoción. Desde mi posición de lego considero también un error hacerlo a partir de las carencias que genera a una persona lesiones en este u otro punto del cerebro.

Y el error añadido, mucho más grave, es divulgar al público una versión simplificada de los resultados de un estudio, confundiéndolos con conclusiones, como ocurre por ejemplo con

la amígdala y el miedo.

Exactamente lo mismo nos sucede

en economía, en la que

aceptamos y arrastramos una mala conceptualización que nos provoca una visión distorsionada de la realidad. Esa mala conceptualización no necesariamente está basada en la confusión con un (mal) indicador, sino también puede ser causada por el ciclo tabú-eufemismo que oscurece el verdadero significado de un concepto. Un ejemplo es la palabra “capitalismo”, con que nos referimos a la economía de libre mercado. O a la economía con cierta libertad de mercado, pero sometida a enormes impuestos y regulaciones. Al estilo de los

smokesellers,

vamos desplazando la palabra cada vez más lejos del concepto al que en origen aludía, alternando ambas acepciones en el discurso según convenga.

La mala conceptualización también puede ser deliberada, como sucede cuando creamos un concepto ad hoc que

parece aludir a una cuestión pero en realidad alude a otra muy diferente. Es lo que vemos en el concepto de “

pobreza relativa” o el de “

riesgo de pobreza o exclusión”, que no miden pobreza sino desigualdad

o magnifican lo que supuestamente

quieren contemplar.

“En suma, el error básico del modelo de Piketty es confundir el retorno del capital con la revalorización del capital” Juan Ramón Rallo

O no ser deliberada pero sí existente y farragosa, como entiendo que sucede con la “

paradoja de Easterlin”, en la que se olvida cómo hacemos las valoraciones los seres humanos (por comparación y otorgando un orden de preferencia), y se mezclan conceptos (felicidad, satisfacción, utilidad,…) como si fueran intercambiables.

Lo que no se puede medir, o medir por encima de todo.

Simultáneamente, nos encontramos con que la pretensión de medir todo, de hacerlo numérico, si cabe bajo la distorsionada lente de un mal indicador, excluye parte de las consecuencias de un hecho o concepto… Porque

la pretensión de medir todo excluye necesariamente lo que, como consecuencia, nunca existirá, y que por tanto no puede ser objeto de tratamiento estadístico. Ciento sesenta años después de que

Bastiat describiera “

la falacia de la ventana rota”, la exigencia de medir o estimar nos lleva a meter mil consecuencias en el cajón de sastre.

Esta es, en mi opinión, la debilidad fundamental de la

economía cuantitativa, que ni las técnicas matemáticas o estadísticas más avanzadas ni el uso de herramientas informáticas cada vez más potentes (como el

machine learning) podrán solucionar. Quizá se le pueda aplicar

el muy conocido chiste de aquel que pierde las llaves junto al coche y las busca al pie de la farola porque es ahí donde hay luz. Y

parece que los macroeconomistas no son capaces de superar este encuadre.

No sólo hablo de macroeconomía. Medir por encima de todo es un error común a todos los niveles de agregación. Ocurre, por ejemplo, al comparar empresas por cifra de negocios o volumen de facturación, cuando las empresas viven de generar margen; al comparar empresas por número de empleados o sedes, cuando viven de servir a sus clientes. Los primeros son más fáciles de medir, sí, pero inútiles al propósito de la comparación. Ocurre al comparar

los precios de, aparentemente, el mismo producto, que sin embargo reflejan

servicios muy distintos asociados al mismo producto. Ocurre al definir

los límites de un mercado sin tener en cuenta que estos siempre son permeables. Ocurre cuando se olvida que

los consumidores se benefician tanto de la existencia de competencia efectiva como de competencia potencial. Y

parece que los microeconomistas no son capaces (tampoco ellos)

de superar este encuadre.

“Todo coste añadido externamente acaba repercutiéndose. Creo que por eso el que tiene que pagar un impuesto se llama “sujeto pasivo”, porque pasa el coste a otros siempre que puede.” SimónGRT

No solo ocurre en estas disciplinas de la economía. Por ejemplo y de un modo similar, en financiera se analizan los dividendos corrientes olvidando que estos son

sólo una forma de dividendos y que los dividendos son tan sólo

una forma de

retribución al accionista… Pero eso sí, son más fáciles de medir.

Creando el indicador ad hoc. La correlación del indicador sintético.

La creación de indicadores sintéticos merece un capítulo aparte. Primero porque intentan “numerizar” agregando variables continuas, discretas, y dicotómicas imposibles de dimensionar.

Segundo porque resultan terriblemente manipulables a través de la forma de construcción (y no digo necesariamente manipulados, sí intrínsecamente manipulables.

Tercero porque, en consecuencia,

toda correlación con un índice sintético es más una correlación con la forma de construcción del índice que con el fenómeno que intenta sintetizar.

Cuarto porque, por supuesto, si el índice sintético alcanza cierta relevancia en el discurso público u

organizacional genera

comportamientos estratégicos para mejorar la imagen que se muestra en el índice,

no el fenómeno que intenta representar.

Quinto porque, necesariamente,

un índice sintético tratará igual a los desiguales reduciendo así la comprensión sobre el fenómeno global.

“Lanzarse a comprobar causalidad entre dos constructos que poco o nada tienen que ver con los fenómenos que pretenden reflejar: #SmokeSellers” SimonGRT

Sexto porque, al intentar reflejar fenómenos en los que está implicada la causalidad, que funciona como los eslabones de una cadena, un índice sintético

tiende a tratarlos no como son sino como ponderaciones en el fenómeno (y sí, estoy hablando de

Bayes).

Y el motivo séptimo y final es que,

frente a los índices sintéticos siempre es preferible observar las preferencias reveladas (el comportamiento real frente al discurso). Vean por ejemplo

este paper enfrentando un los resultados de un “índice de felicidad” con los flujos migratorios, verdadero indicador de la deseabilidad de un lugar de residencia.

Descubridores de igualdades y comparadores de realidades con ideales

La ciencia económica está profusamente poblada de “descubridores de igualdades” matemáticas y contables… Y de brujos que hacen trucos que, matemáticamente correctos, perfectamente pueden devenir conceptualmente falsos. Así, se transforma una igualdad a su inversa (de X a 1/X), y se presenta como descubrimiento. O se transforma de una propensión a su complementaria (de X% a 1-X%), y se plantea como base de toda una nueva teoría. Incluso se presenta una equivalencia lógica para centrarse en la equivalencia en vez de en el fenómeno de estudio (“un bono

seguro deja de ser seguro si quien lo emite pierde credibilidad”, y nos centramos en la credibilidad perdida y no en el bono, que ya no es seguro).

De nuevo estos trucos, confrontados con la realidad, generan discrepancias… que acaban en el cajón de sastre. Pero

el más genial de los trucos de brujo es comparar la realidad con una situación ideal, para acusar de fallar… ¡a la realidad!

“El truco del cantamañanas es responder generalidades cuando se preguntan detalles y cuestionar trivialidades cuando se preguntan principios.” Ricardo Galli parafraseando a Nate Silver

Así, alimentamos el cajón de sastre hablando de información asimétrica (siempre presente en toda interacción humana), externalidades negativas (cuando ninguna acción humana queda aislada), discriminación de precios (como si el producto fuera siempre homogéneo, algo que no ocurre ni con las commodities), poder de mercado (asumiéndolo como consecuencia del tamaño relativo y no de las alternativas viables), o competencia imperfecta (como si la perfección existiese en la realidad). Todo ello olvidando u obviando intencionadamente (apliquemos

Hanlon) preguntarse

por qué la realidad es así.

La semana que viene seguiremos alimentando el cajón de sastre, ya repleto, con más errores… e incentivos perversos.

Sobre los cajones de sastre en la economía (y III)

Durante los dos últimos reabajos he intentado enunciar los principales errores en la teoría económica al uso que, a mi juicio, conducen a necesitar estos cajones de sastre. Auténticas cajas negras de conocido desconocido y denominación equívoca. Y digo necesitar porque

a menudo se crean para “cuadrar” los resultados previstos por esa teoría… con la realidad.

Todos estos errores conceptuales, metodológicos y técnicos, desde la mala definición de los fenómenos económicos hasta la pretensión (siempre desmentida) de capacidad predictiva de los modelos, llevan a olvidar que

la más importante capacidad de la ciencia económica es su potencia explicativa. En palabras de Miguel Anxo Bastos:

“El pasado no puede predecir el futuro. Sólo la teoría, la buena teoría, puede prever el futuro”

Un ejemplo reciente de este acúmulo lo tenemos en

las resoluciones de

la CNMC, y

su forma de calcular las sanciones que impone. Su importe se calcula siempre como un porcentaje, de hasta el 10%, de la cifra de negocios de la empresa sancionada en el año inmediatamente anterior a la imposición de la multa. Y se hace así porque se asume, ya

desde la ley correspondiente, una relación directa entre esta cifra de negocios y los “beneficios ilícitos” logrados con la conducta sancionada.

Hay tres formas, y sólo tres, de generar rentabilidad en una empresa:

margen,

rotación y

descalce. Pero esta ley, internamente, sólo contempla la posibilidad del margen. Comparen ese tope máximo del 10% con el 0,47% que genera

Carrefour, el 2,1% de

Eroski, o el 2,81% de la exitosa

Mercadona. ¿Qué creen que supondría una sanción equivalente a los beneficios de 20 años de actividad? Efectivamente, el cierre inmediato.

Publish or Perish, y findings

Además de

los otros problemas que genera el sistema universitario,

los académicos en todo el mundo están sometidos a presión para generar rápida y constantemente trabajos de investigación (publish), para impulsar o siquiera sostener (perish) su carrera profesional. No es un problema nuevo. La misma expresión, y con el mismo significado, está recogida en

papers… desde

tan pronto como 1942. La relativa seguridad que les proporciona su posición funcionarial no abstrae del publish or perish a los académicos de la universidad pública; no es extraño que se vuelvan hiperactivos doce o dieciocho meses antes del fin de un quinquenio investigador, disponiendo a voluntad de los doctorandos del departamento (becarios a todos los efectos) y dejando de lado sus tareas docentes. De esta “fiebre investigadora” de último momento depende su evolución profesional… y su remuneración.

Una ley básica en toda ciencia humana, en su expresión económica, es que los actores responden a los incentivos. Parafraseándome a mí mismo cuando conversé con

Lilian Fernández sobre función pública, diré que

No podemos creernos que, por el hecho de haber accedido a la tarima y el encerado, los académicos se conviertan en ángeles; del mismo modo no podemos pretender que se conviertan en mártires

En este sentido, no es extraño el caso de una “revista científica” especializada en un área de la ciencia y una zona geográfica… en la que sólo hay una facultad de la especialidad, que además ejerce de editora de la revista.

Pero hay otro incentivo perverso en la investigación científica académica: para verse publicado fuera de los medios controlados por la propia academia,

hay una exigencia más o menos explícita de que cada artículo suponga descubrimientos, encuentre cosas (findings). Cualquier resultado en un paper que no sea un “finding” es menos probable que sea publicado; es tenido como “pobre” o, peor aún, tomado como irrelevante. Por este motivo es muy escaso el paper publicado con resultados “negativos”… Sin “findings”. Es muy escasa la

investigación que replique una anterior, y en consecuencia también la investigación cuyo resultado contradiga o muestre discrepancias con una anterior.

El resultado probable de todo este marco de incentivos es, por supuesto, que se publique

lo que sea y de cualquier manera. Que cada académico se concentre en un área cada vez más reducida del conocimiento, en la que encontrará menos “competencia”, aunque sean publicaciones progresivamente más irrelevantes. Que a menudo publique una y otra vez refritos, “acualizaciones”, y revisiones de las mismas investigaciones que hicieron en su momento. Que no es ni mucho menos extraño el que

los autores dificulten activamente la replicación de sus investigaciones.

El supuesto mecanismo de la revisión entre iguales (peer review) parece no funcionar en la realidad y, salvo unos pocos casos de mucha repercusión mediática, no hay una revisión sistemática de las publicaciones científicas en economía.

Matematicismo

Ya expliqué las semanas anteriores los problemas que resultan de la extraña exigencia de hacer de la economía una disciplina exclusivamente numérica. Pues bien, entendamos que

el incentivo perverso del “Publish or Perish” es mucho más realizable, se puede cumplir con él mucho mejor,

cuantas más piruetas matemáticas se den.

“El cálculo diferencial no tiene sentido en economía. Las acciones humanas toman en consideración realidades discretas” Jesús Huerta de Soto

El último peso pesado en denunciar estas piruetas matemáticas, logrando un buen tsunami académico, es

Paul Romer (le llamo peso pesado porque, literalmente, es matemático antes que economista). En concreto, y entre otras cuestiones,

denuncia que se utilicen las matemáticas “como una herramienta retórica en vez de como una herramienta para entender el mundo” (en

palabras de Noah Smith), llamando a esto “matematicismo” (mathiness). Si quieren conocer con más profundidad las denuncias de Romer lean a

Samuel Bentolilla en Nadaesgratis (obviando el horrible silogismo con que comienza el post).

La actitud habitual de matematicismo en los académicos se percibe claramente cuando se centran más en el uso de instrumentos matemáticos que en las labores previas de conceptualización, creación o selección de indicadores, etc. Vean un ejemplo extremo de lo anterior:

“The work [of economics] will be done by data scientists, computer modelers, and historians of various stripes.” Brad DeLong, economista de Berkeley

Visto lo visto hasta el momento no es de extrañar que, en palabras de Antonio Cabrales

en Nadaesgratis, “la teoría económica no llega hoy a una quinta parte de las publicaciones de las mejores revistas”. Y

no precisamente porque la teoría económica esté firmemente establecida y sea indiscutible, sino porque los incentivos impulsan a los investigadores por un camino muy diferente.

Gabriel Doménech

Gabriel Doménech, con quien he tenido

cordiales discusiones, habla sin mencionarlo del matematicismo en el

análisis económico del derecho:

“Es posible, por ello, que no detecten los problemas más importantes que la realidad [jurídica] plantea, que vean problemas donde en verdad no los hay, que descubran mediterráneos o que incurran en errores y malinterpretaciones de bulto.”

Mientras tanto, en otras ciencias humanas se lograr realizar

investigaciones intelectualmente deliciosas precisamente

porque se centran en la potencia explicativa de la teoría en vez de en la exigencia numérica.

Mientras tanto, con un colmillo ciertamente afilado, se concede el

Premio Ig-Nobel de economía en 2.002… por utilizar

números imaginarios.

La agenda política e ideológica en las ciencias sociales

Este es

el elefante en la habitación (el

traje nuevo del emperador) de todas las ciencias.

Si ya es difícil salirse del propio encuadre intelectual, hacerlo del ideológico requiere de una honestidad intelectual a prueba de bomba.

Lo es, desde luego, porque los

sesgos de confirmación y de consenso son dos características intrínsecas, y evolutivas, de la psicología humana,

magnificados en este ámbito.

Lo es porque

el control de la financiación a la investigación científica condiciona qué nociones, ideas y desarrollos van a ser objeto de atención.

Lo es porque la dependencia de la financiación pública hace que

absolutas aberraciones se vean respaldadas desde la academia.

Lo es porque las amenazas desde la política a los científicos que no sigan la senda “adecuada” son creíbles (

casi siempre).

Lo es porque, como bien dice

María Blanco, “la diferencia entre la academia y las redes sociales es que la academia es usada para asesorar a los políticos y las redes sociales no”

Lo es porque en este ámbito,

como en todos, se produce una

autoselección progresiva que destruye la diversidad y

por tanto la calidad del trabajo intelectual. En este ámbito en que las dinámicas de relaciones laborales se parecen más a

las de un cártel de la droga que a las de un mercado de ideas.

“The usual way to protect a scientific discussion from the factionalism of academic politics is to exclude people who opt out of the norms of science. The challenge lies in knowing how to identify them” Paul Romer

Como consecuencia

Como consecuencia de todo lo anterior,

la universidad se convierte (

especialmente en España)

en uniformidad. Entiendo que hemos visto suficientes motivos ya para no aceptar acríticamente cualquier noción porque sea mayoritaria o

preponderante en “la academia”.

Trasplantadores, modeladores, y otros

Como

ya he explicado en esta casa, la economía (entre las ciencias humanas) es especialmente proclive a generar

trasplantadores que asignan a un grado de agregación de interacciones (empresa, mercado, economía al completo)

las dinámicas inherentes a otro grado de agregación. Como bien

dice Nassim Taleb,

“no hay manera de entender ni predecir “científicamente” a una colonia de hormigas estudiando cada una de las hormigas”

Se hace, creo yo, porque dominando una de esas dinámicas a que aludía es más sencillo “asumir” que se reproducen en otros niveles de agregación… que a comenzar el estudio de nuevo desde cero. Es el mismo motivo, el coste psicológico, que tenemos para aferrarnos a las creencias, prácticas, costumbres… o

decisiones pasadas.

Lo mismo sucede cuando nos aferramos a un experimento mental, llámese modelo o de cualquier otra forma, en el que necesariamente asumimos condiciones irreales, para luego trasplantarlo a la realidad… y emitir propuestas y recomendaciones contraproducentes. No es cuestión de ir

cambiando de modelo o ir mejorando los modelos… es cuestión de ir asumiendo el alcance y capacidad de esa herramienta.

“Si sucesivas calibraciones no reducen el error, el modelo no es un modelo. Hace tiempo que dejamos de calibrar la velocidad de la luz.” Nassim Taleb

Todos los economistas intentan vislumbrar el futuro… Unos mirando (los datos o

estimaciones disponibles de) el pasado con espejo de aumento y otros mirando al futuro con cara de miopes.

La diferencia entre ellos estriba en que unos intentan prever y otros… predecir. Si quiere saber cuál es la diferencia entre prever y predecir, lea el prospecto de un medicamento; encontrará una previsión, no una predicción.

Ejemplos de cajones de sastre

Vamos por fin a enumerar unos pocos cajones de sastre habituales en la economía y su divulgación. No voy a explicar en profundidad por qué considero cajón de sastre a cada uno de ellos, que llevamos ya tres posts y esto se alarga…

El EBE, excedente bruto de explotación

El EBE, excedente bruto de explotación,

del que ya habló Daniel Nagore en esta casa. Consiste en restar a la cifra de negocios de la empresa, las compras y los costes laborales… y ya está. Es el resultado de una resta sin conceptualización unívoca posible. Un cajón de sastre que incluye costes financieros, amortizaciones, endeudamiento/desapalancamiento, adquisiciones no sujetas a IVA (patentes, marcas, fondo de comercio),

rentas inmobiliarias imputadas, etc. Conceptualmente ¿para qué sirve? Siendo honesto, para nada. Siendo deshonesto, para asimilarlo a la retribución del capital y quejarse de que los trabajadores cobran poco (mientras las empresas o quiebran o se desendeudan para intentar sobrevivir).

El output gap, un constructo autodefinido lleno de inansibles, creado sobre otro constructo (

PIB potencial), calculado en base a dos factores (¿por qué no de 23?) mal conceptualizados y estimados, siendo ambos lógicamente débiles, que a su vez está encaramado en una multiestimación (PIB) que recoge “

casi todos los errores de la historia del pensamiento económico en una sola cifra”, y a su vez ignora alegremente la estadística misma (¿cuál sería su distribución de probabilidad?).

El PIB potencial se puede definir así: “cómo sería el PIB si el PIB no fuera como es sino como les sale a los que calculan el PIB potencial”. Se parece mucho a la definición de economía como “lo que hacen los economistas”. El problema NO es que algo

no pueda ser medido, sino la debilidad del desarrollo que lleva al concepto mismo.

La NAIRU, la tasa de paro a partir de la cuál se genera inflación, otro concepto de difícil catalogación que parte de una falsa dicotomía (

trade-off) entre tasa de paro e inflación, que a su vez parte de una falsa relación entre crecimiento e

inflación, que a su vez parte de nuevo de una

errónea identificación entre inflación e IPC, que a su vez parte de la misma

mala definición de

inflación.

-Hay dos escuelas de pensamiento a ese respecto –respondió Rincewind -. Algunos dicen que es peligroso y otros que es MUY peligroso.

Cita de uno de los libros del Mundodisco

La curva de Philips, que dibuja esa a mi entender falsa dicotomía entre paro e inflación,

entrando en el terreno del pensamiento circular o de las concepciones autoexplicativas. Burdamente explicado, yo calculo una curva partiendo de la NAIRU; si el dato

se mueve cerca de la curva, es correcta, y si el dato

se mueve alejándose de la curva, dicha curva es correcta pero se ha movido.

El paro estructural, la tasa de paro mínima en una economía constante y consistentemente superior a la tasa de

paro friccional. Aunque

no parezca que sepamos por qué existe,

sí lo sabemos pero

no parecemos tener ningún interés en

que deje de serlo.

Ejemplo palmario, el “Capital Humano”, habitualmente mal estimado como “nivel formativo”. Se dice “la generación más preparada de la historia” cuando se alude a “la generación más titulada de la historia”. Si, de repente, tuviéramos un millón de master en macramé, tendríamos mayor nivel formativo pero… ¿tendríamos más capital humano? En absoluto. Para perfilar “capital humano”, además de nivel formativo

y su adecuación al mercado de trabajo, harían falta ética del trabajo, flexibilidad, adaptabilidad, escasez relativa de todo lo anterior, etc. Medir todo esto es inasumible, porque no hay forma humana de matematizarlo y numeralizarlo. El concepto es válido y correcto, pero la mala estimación lo desvirtúa… Y claro, luego tenemos que recurrir a otros cajones de sastre como los “factores culturales”.

El cajón de sastre culturalista, el mantra de “para ser Alemania hacen falta alemanes”, o “para ser Dinamarca hacen falta daneses”, desmentido una y otra vez

cuando se analiza honestamente cada ámbito. El marco de incentivos explica el comportamiento medio mucho mejor que el cajón de sastre culturalista, pero este último es mucho más consolador, porque exonera a los generadores de esos incentivos (la normativa, por ejemplo) y proporciona coartada a los ingenieros sociales que pretenden cambiar la realidad por decreto. Si lo recuerdan,

apretar las riendas con fuerza, preferir “hacer algo a no hacer nada”, puede resultar

rentable a la propia psicología y sólo a corto plazo, pero es contraproducente a largo.

Hay ejemplos mil: Fallos de mercado, shock asimétrico, competencia imperfecta,

el egoísmo como base de la economía, llamar pobreza a la desigualdad… O (casi) todos juntos

en un mismo texto. ¿Se atreven a detectar y enunciar algunos?

P.D.: Mi profundo agradecimiento a los

Usual Suspects, por las conversaciones con ellos sin las cuales habría sido imposible desarrollar esta serie.

Sobre el Autor: