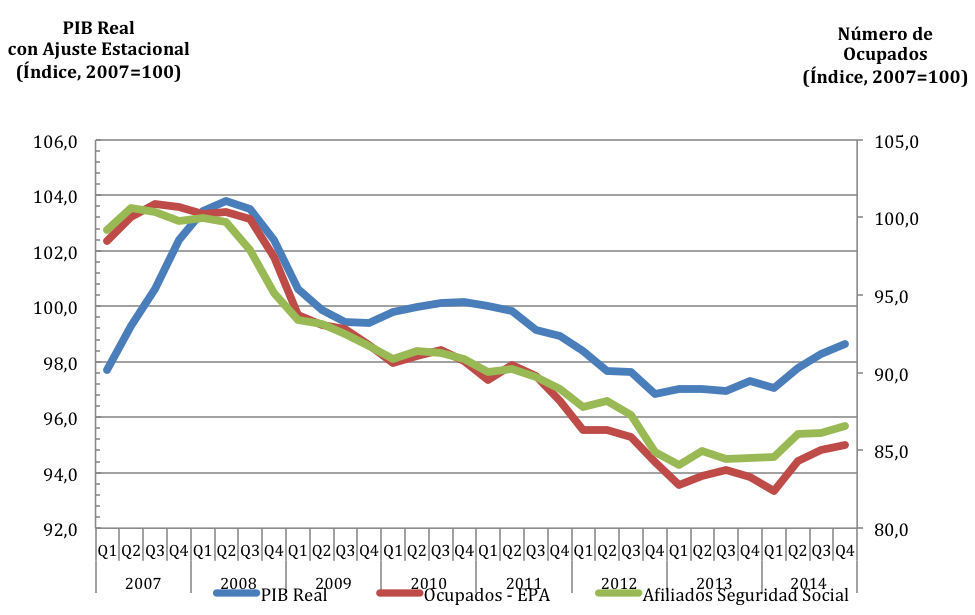

Desde el inicio de la crisis el PIB ha llegado a caer un 6,7% y el empleo un 16,5% según los datos de afiliados y un 18,3% según el empleo EPA. Como se puede ver en el gráfico 1 tanto el PIB real como el empleo han empezado su recuperación, si bien es importante verlo con perspectiva.

Gráfico 1. Evolución del PIB y el Empleo (2007-2014)

Fuentes: INE, EPA, Ministerio de Empleo.

Fuentes: INE, EPA, Ministerio de Empleo.

El PIB real sigue siendo casi un 5% más bajo que en el segundo cuatrimestre de 2008 y el empleo es un 14% menor si miramos afiliados (y un 15,3% menor si miramos los datos de la EPA). Esto quiere decir que si mantenemos el ritmo de crecimiento del PIB observado en el ultimo trimestre de 2014 (0,7 inter-trimestral) y la creación de empleo a lo largo de 2014 según afiliados (417 mil afiliados netos) o EPA (433 mil empleos netos) no alcanzaremos el nivel de PIB real de antes de la crisis hasta el año 2017 (lo que coincide con la previsión del FMI, tanto en el WEO Octubre 2014 como en su actualización de Enero de 2015) y el nivel de empleo hasta el año 2021 si hablamos de afiliados (2022 si hablamos de la EPA). Es decir, hay que esperar dos años para ser capaces de producir lo mismo que antes de la crisis, y seis o siete años para recuperar el mismo nivel de empleo.

Pero el objetivo de este post no es poner de relieve que aunque las variables flujo mejoran, lo hacen porque veníamos de muy abajo, esto es algo que ya todos conocemos. El objetivo del post es poner de relieve cuatro desequilibrios que, en nuestra opinión, suponen grandes obstáculos al crecimiento en el medio plazo.

Mercado de Trabajo. El primer desequilibrio no es nuevo y hemos hablado de él en múltiples post en este blog y es que el mercado laboral español sigue presentando disfuncionalidades. Como ya hablamos aquí, y anticipamos en múltiples ocasiones (aquí, aquí, aquí o aquí entre otros), la dualidad del mercado laboral, genera que la recuperación del empleo venga acompañada de un aumento de la precariedad. Pero no solo eso, tampoco hay que olvidar que la tasa de empleo en España es históricamente baja en relación a otros países (una diferencia que como podemos ver en el siguiente gráfico ha aumentado bastante durante la crisis).

Grafico 2. Tasa de Empleo 16-64 (%)

En segundo lugar, y probablemente asociado a la temporalidad, la productividad del trabajo en España también es baja en relación con otros países del entorno. En concreto, como podemos ver en el siguiente gráfico, en términos de hora trabajada es un un 40% menor que en EEUU o un 25% inferior a la productividad alemana. En los últimos años hay una cierta mejoría, pero seguimos lejos de los niveles en otras economías avanzadas.

Gráfico 3. Diferencias en productividad por hora trabajada con respecto a otros países (% de diferencia respecto a productividad española)

Fuente: OECD

Crisis Fiscal. España es uno de los países que ha presentado un mayor déficit público durante la crisis (ver gráfico 4) y también es de los países que más ha incrementado su deuda publica durante la crisis (ver gráfico 5). En concreto la deuda publica ha subido en 52,7 puntos de PIB, es decir se ha multiplicado por más de 2,3 veces.

Gráfico 4. Evolución del déficit público

Fuente: Eurostat

Gráfico 5. Incremento de la Deuda Publica desde 2008

Fuente: Eurostat

Como hemos puesto de relieve en múltiples post de este blog (aquí, aquí, aquí) España tiene un problema de ingresos importante si aspira a financiar un Estado del Bienestar a la europea. La crisis fiscal no se va a resolver hasta que, o bien aumenten los ingresos o bien se reduzca el gasto desmantelando programas sensibles del Estado del Bienestar. Además, como se puede ver en el siguiente gráfico, en el año 2014 España es de los países de la UE con un mayor déficit primario. Dicho de otra forma, la prueba palpable de que la crisis fiscal aun no está resuelta es que, tras más de seis años consolidación fiscal, España aún presenta un déficit primario del entorno del 2% mientras que Italia o Grecia presentan superávits.

Grafico 6-A. Déficit Primario (% GDP, 2006 vs- 2014)

Fuente: ECB Statistics. *2014 Q4: estimación propia.

Gráfico 6-B. Déficit Primario (% GDP, evolución 2006-2014)

Fuente: ECB Statistics. *2014 Q4: estimación propia.

Sector Exterior. Es indudable que el sector exterior nos ha dado noticias positivas durante la crisis como ya adelantamos en este post hace unos años. Pero como bien nos dijeron Jesús y Tano en este otro post el sector exterior sigue siendo un problema sin resolver. Tal como se puede ver en el siguiente gráfico, y a pesar de la tregua que nos esta dando los bajos tipos de interés y precio del petróleo, el déficit por cuenta corriente aumenta tan pronto como crecemos.

Gráfico 7. Crecimiento Interanual del PIB y cuenta corriente como % del PIB

Fuente: INE

Y crecer con déficit por cuenta corriente significa que necesitas del ahorro exterior y esto es un problema si tienes un endeudamiento neto con el exterior (Posición de Inversión Internacional Neta) que roza el 100% del PIB. Como podemos ver en el siguiente grafico, España es conjuntamente con los países intervenidos (Grecia o Portugal) de los países con una mayor deuda exterior neta.

Gráfico 8. Posición Neta de Inversión Internacional (NIIP) como porcentaje del PIB en 2013

Fuente: FMI

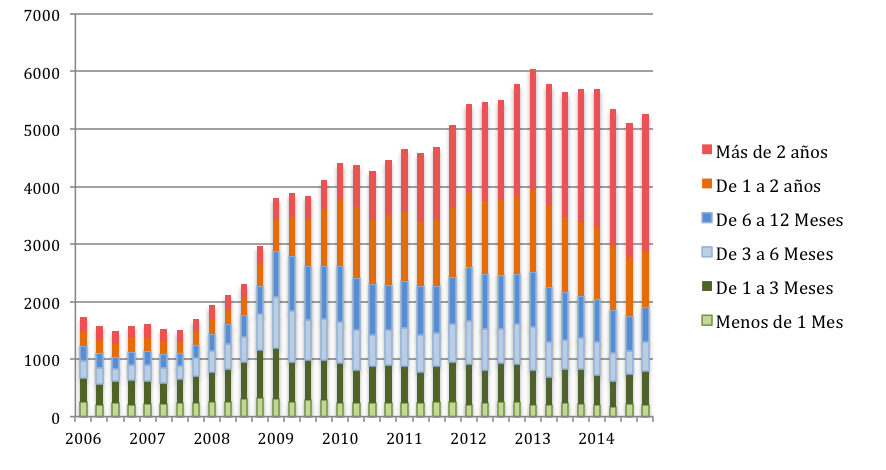

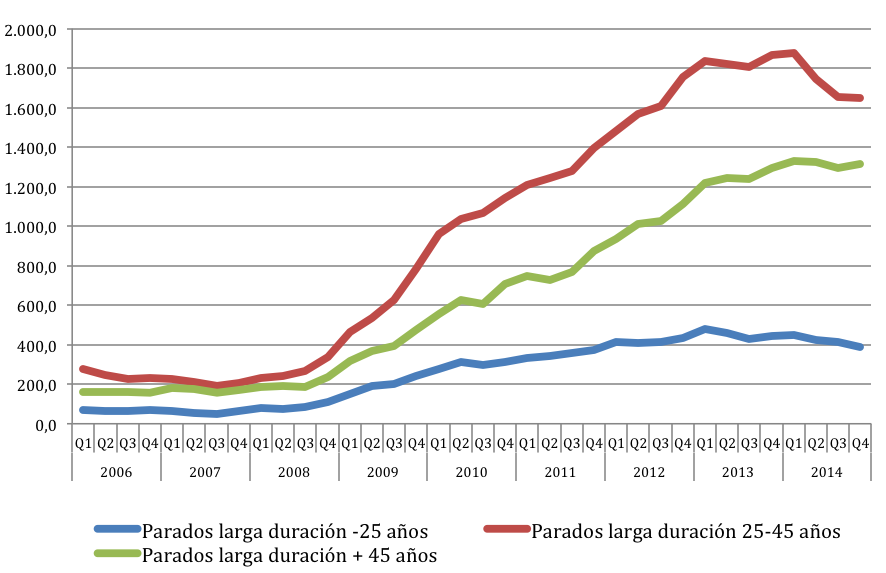

Crecimiento no-inclusivo. Otro desequilibrio importante que en nuestra opinión puede poner en riesgo la recuperación es el aumento de la desigualdad. La desigualdad está aumentando por tres canales distintos. En primer lugar por la precarización del mercado de trabajo dual mencionada anteriormente. En segundo lugar por el aumento de los parados de larga duración y la ausencia de políticas activas para mejorar su empleabilidad. En los próximos trimestres veremos con total probabilidad como cae tasa de paro al mismo tiempo que aumenta la tasa de paro de larga duración. En la actualidad tenemos mas de 3,3 millones de parados de larga duración (i.e. más de un año en paro), de los cuales el 39% es mayor de 45 años, con unas perspectivas de empleo inferiores a otros colectivos.

Gráfico 9. Evolución de la tasa de paro de larga duración

Fuente: EPA

Gráfico 10. Número de parados de larga duración por edad (2006-2014)

Fuente: EPA

El paro de larga duración como hemos puesto de relieve en múltiples ocasiones en este blog (ver aquí, aquí o aquí) es un autentico drama. Muchos de estos trabajadores no tienen terminados los estudios obligatorios y su única experiencia profesional es un sector sin demasiadas expectativas de negocio. Solo unas políticas activas que funcionen pueden ayudarles a mejorar sus escasas posibilidades de empleabilidad futura.

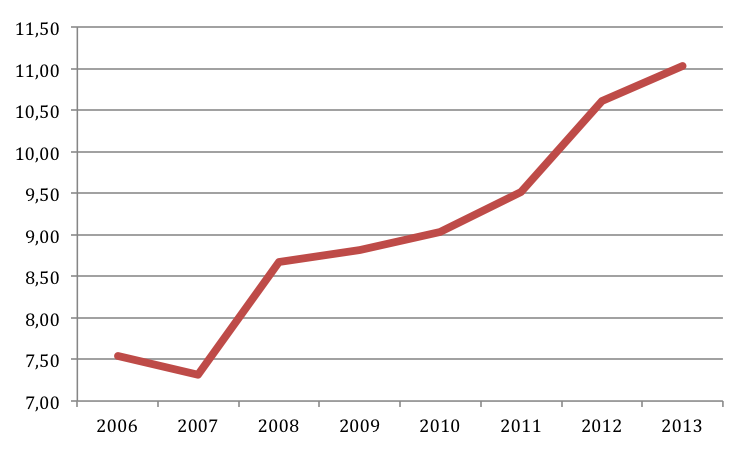

Y por ultimo, otra de las consecuencias de la crisis es la gran disparidad del ajuste salarial. Como se ha puesto de relieve también varias veces en este blog (ver aquí, aquí o aquí) la desigualdad ha aumentado también por el hecho de los salarios mas bajos han caído en mayor proporción que los mas altos.

En el gráfico 11 observamos la evolución del ratio 90-10, que muestra cuantas veces es más rico el 10% con mayores ingresos que el 10% con menores ingresos. Este ha aumentado desde algo menos de 7,5 hasta más de 11, señal inequívoca del aumento de la desigualdad.

Gráfico 11. Número de veces que el 10% con más ingresos es más rico que el 10% con menos ingresos – Ratio 90-10 (en España, 2006-2013)

Fuente: EPA

Fuente: EPA

En el gráfico 12, por otro lado , nos centramos en un ratio similar, pero para el 20% de la población con mayores ingresos respecto al 20% con ingresos más bajos. En este caso, debido a la presencia de datos estandarizados en Eurostat, ponemos a España en comparación con otros países de la Unión Europea. Partiendo de una economía muy desigual, observamos desde finales de los 90 una cierta convergencia hacia los niveles de los países de nuestro entorno. Esta tendencia se ha revertido con fuerza durante la crisis. En 2010 y 2011 éramos la economía más desigual de Europa; un puesto que ha pasado a Grecia desde 2012, que nos ha relegado así a la segunda posición de este poco honroso podio que completa Portugal (país históricamente bastante más desigual que nosotros).

Gráfico 12. Número de veces que el 20% con más ingresos es más rico que el 20% con menos ingresos – Ratio 80-20 (por países, 1995-2013)

Fuente: Eurostat

Fuente: Eurostat

El aumento de la desigualdad, como se puede ver en el gráfico de abajo, coloca a España en la cabeza de los países con un mayor porcentaje de población en situación de exclusión social (o con una renta por debajo de 70% de la renta mediana).

Gráfico 13. % de población en riesgo de exclusión social en 2013 (límite definido como el 70% de la mediana de la renta disponible equivalente)

Fuente: Eurostat

Fuente: Eurostat

En definitiva, nadie pone en duda que la recuperación se ha iniciado, y que en términos de las variables económicas de flujo este año será mejor que los años anteriores (i.e el crecimiento del PIB y el crecimiento del empleo será mayor).

Iniciar una recuperación es siempre positivo, pero la preocupación aparece tan pronto como analizamos los desequilibrios que estamos generando con ella. Precariedad laboral, aumento de las deudas para las futuras generaciones y frente al exterior y sobre todo un crecimiento no inclusivo que, por un lado, esta dejando atrás colectivos importantes como los parados de larga duración, y por otro lado, provoca ajustes salariales desproporcionados.

Estamos en año electoral. Esperemos que los distintos partidos incluyan en sus programas medidas para corregir estos importantes desequilibrios. Sin una política económica adecuada, estos desequilibrios lastrarán el crecimiento futuro y continuarán llevándonos a un crecimiento de la desigualdad sin precedentes. Confiemos en que así sea pues, mas allá de las luchas partidistas, nos jugamos el bienestar de todos.

No hay comentarios:

Publicar un comentario