de Daniel Fuentes Castro @dfuentescastro

A nadie se le escapa que en el pulso entre Grecia y la Comisión Europea, a raíz de la crisis de deuda, hay mucho más que economía. Las partes implicadas parecen más preocupadas por la derrota ideológica del adversario (en realidad, un socio) que por encontrar una solución razonable al problema. Si no se entienden con palabras, ¿por qué no prueban con números?

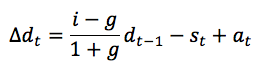

El análisis convencional de la sostenibilidad de la deuda pública parte de una ecuación intuitiva cuya expresión algebraica, que cualquiera puede programar en una sencilla hoja de cálculo, es la siguiente:

donde Δdt es el incremento de la ratio de deuda con respecto al PIB; st es el superávit primario en puntos de PIB (ingresos menos gastos, exceptuando el coste de la deuda); at es lo que se conoce como ajuste déficit-deuda, también en puntos de PIB; i y g son, en tanto por uno, el tipo de interés implícito de la deuda y la tasa de variación del PIB nominal (que depende, por definición, del crecimiento económico real y de la inflación). El ajuste déficit–deuda recoge aquellas operaciones financieras que aumentan la deuda pero no tienen efecto en el déficit (aquí una entrada anterior sobre el tema); entre otras cosas, las transferencias financieras derivadas del proceso de reestructuración y saneamiento del sector bancario (aquí algunas cifras para el caso de España).

A la hora de interpretar los resultados obtenidos a partir de esta ecuación es imprescindible, como veremos más adelante, tener en cuenta que no se están considerando los efectos endógenos entre el superávit público st y la tasa de crecimiento g. A nadie se le escapa que la contracción de la actividad económica del sector público tiene un impacto negativo sobre la tasa de crecimiento (la estimación de dicho impacto escapa al propósito de este post).

El análisis convencional de la deuda ilustra de manera sintética las distintas vías para contener el incremento de la ratio de deuda: i) creciendo; ii) con inflación; iii) reduciendo el tipo de interés implícito; iv) a través del superávit primario (o de la austeridad, si prefieren, que es la única de estas variables sobre la que un gobierno tiene control directo).

En un contexto de recesión y deflación (por lo tanto de crecimiento nominal negativo g < 0) y con operaciones de rescate financiero en curso (at > 0), la Troika habría obligado a Grecia a jugárselo todo a la única carta del superávit primario (st). Digo “habría obligado” porque, aunque es cierto que la incertidumbre, el riesgo y la especulación entorno a la explosividad de la deuda pública en Grecia han disparado la volatilidad de los tipos de interés en los mercados financieros, la acción de las instituciones europeas y de los Estados miembros de la UE ha hecho posible que Grecia esté pagando un tipo de interés implícito notablemente inferior a las condiciones de mercado (inferior incluso al de Italia, España y Portugal).

De acuerdo con el European Economic Forecast – Winter 2015 de la Comisión Europea, presentado el pasado 5 de febrero, Grecia habría cerrado el ejercicio 2014 con crecimiento real del +1%, variación del deflactor -2,2%, saldo primario +1,7% (déficit -2,5%) y ratio de deuda 176,3%. Los resultados del último año no son catastróficos y, sin embargo, con un crecimiento nominal del -1,2% y un tipo de interés implícito inferior al 2,5% la deuda griega no es sostenible… ¿alguien ha dicho que la deflación no es un problema?

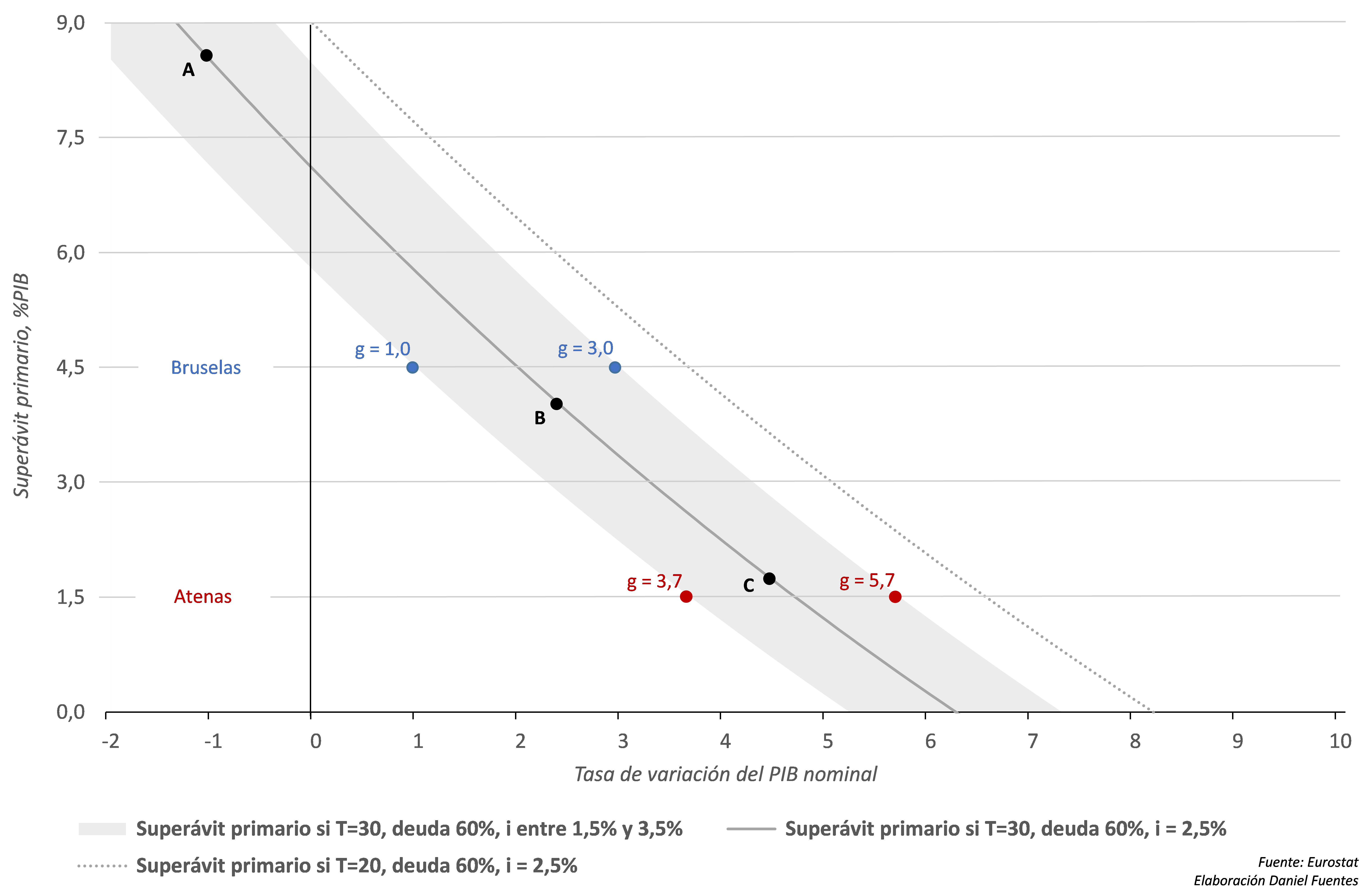

Si en el futuro se mantuviesen estas condiciones Grecia necesitaría, de acuerdo con la igualdad anterior, un superávit primario de 6,6% para estabilizar su deuda y de 8,8% para poder alcanzar una ratio del 60%, como requiere Maastricht, en un plazo de treinta años (punto A en el gráfico). Inasumible.

Las previsiones de la Comisión Europea son otras, afortunadamente. Estima que Grecia crecerá en 2015 al 2,5%, con una tasa de variación del deflactor del -0,2%. La buena noticia es que, si esa fuera la velocidad de crucero de la economía griega en los próximos años, sería suficiente un superávit primario anual del 0,4% para estabilizar la deuda; la mala es que se necesitaría un superávit superior al 4,0% para llevar la deuda a una ratio del 60% en treinta años (punto B en el gráfico). Si la velocidad de crucero fuera el crecimiento nominal previsto para 2016, 4,5% según la Comisión, entonces bastaría un superávit promedio anual del 1,7% para alcanzar el objetivo de deuda (punto C en el gráfico).

La zona sombreada en el gráfico adjunto representa todas las combinaciones de crecimiento nominal y superávit primario que permitirían llevar la ratio de deuda griega al límite de Maastricht en un plazo de treinta años a partir del 176,3% de 2014. Se asume lo siguiente: 1) el tipo de interés implícito se mantiene en una horquilla de más/menos un punto alrededor de 2,5% toda vez que, de acuerdo con el European Economic Forecast – Winter 2015 para Grecia,“favourable interest rates together with the back-loaded payment schedule for loans from the European Financial Stability Facility (EFSF) will help to keep interest expenditure low for a long period, despite the high stock of debt”; 2) no habrá más ajustes déficit – deuda que afecten significativamente al déficit público, “no longer impacted by the large one-off effects of bank recapitalisations recorded in 2012 and especially 2013 (ibidem).”

Superávit primario necesario para alcanzar una ratio de deuda pública del 60% del PIB en un plazo de T años, en función del crecimiento nominal

A partir del gráfico se infiere que para que Grecia pudiese incurrir en déficit primario sería necesaria una tasa de crecimiento nominal de al menos el 6% o el 7% anual. Habría sido bonito afirmar que la reducción de la deuda griega es compatible con el déficit primario, pero no es el caso (al menos como promedio anual en el plazo que estamos considerando).

El dilema en las negociaciones sobre el futuro esfuerzo presupuestario de Grecia consiste en apostar por un superávit reducido y un crecimiento fuerte, o por un superávit amplio y un crecimiento débil. El riesgo en el primer caso es que el crecimiento decida finalmente no acudir a la cita, y en el segundo caso que el superávit primario lo ahogue. En cualquier caso, sin crecimiento nominal no hay solución al problema.

- Con un superávit primario del 1,5%, como parece ser que propone Atenas, las opciones de reducir la deuda al 60% del PIB en treinta años pasan porque su economía crezca en torno al 4,7% anual en términos nominales (por ejemplo 2,7% de crecimiento real y 2% de inflación, respetando el objetivo del BCE), suponiendo que el tipo de interés implícito permanece en su valor actual. Con un tipo de interés en el 1,5% sería suficiente un crecimiento nominal del 3,7%; con un tipo de interés en el 3,5% haría falta un crecimiento del 5,7%.

- Con un superávit primario del 4,5%, que es el objetivo fijado por Bruselas para 2016, sería posible alcanzar el citado objetivo de deuda si la economía griega crece al 2% nominal. Si el tipo de interés disminuye hasta el 1,5% sería suficiente un crecimiento nominal del 1%; con un tipo de interés en el 3,5% haría falta un crecimiento del 3%.

Puede que sea demasiado optimista pensar que Grecia va a crecer al 4,7% nominal durante treinta años, pero desde luego creer que puede presentar un superávit primario del 4,5% anual durante todo ese tiempo no es realista. Un escenario de referencia podría ser el siguiente: i) tipo de interés implícito en el 2,5%; ii) superávit primario en el 1,5%; iii) crecimiento real e inflación próximos al 2,0%. ¿Cómo de verosímil es un crecimiento nominal del 4% anual en un periodo tan largo? Según Eurostat Grecia creció un escaso 3% entre 1995 y 2014, pero lo hizo por encima del 6% en la primera década de existencia del euro.

De acuerdo con este escenario, el déficit total de las administraciones públicas griegas seguiría siendo negativo pero no superaría la barrera del 3% de Maastricht; la ratio de deuda sobre el PIB podría reducirse por debajo del 100% en veintidós años y del 80% en veintinueve (para llegar al 60% harían falta treinta y siete años). Difícil plantearse objetivos más ambiciosos sin renegociar la deuda.

No hay comentarios:

Publicar un comentario