El paro bajó del 18% al 13% y el déficit cayó del 11,2% al

3,3% del PIB.

El programa de ajuste que ha desarrollado Portugal bajo el

gobierno de Pedro Passos Coelho ha estado marcado, en primer lugar, por el

beneplácito que han dado los mercados de deuda a las medidas adoptada desde el

gobierno.

La siguiente gráfica muestra el progresivo descenso de los intereses abonados

por el Tesoro luso:

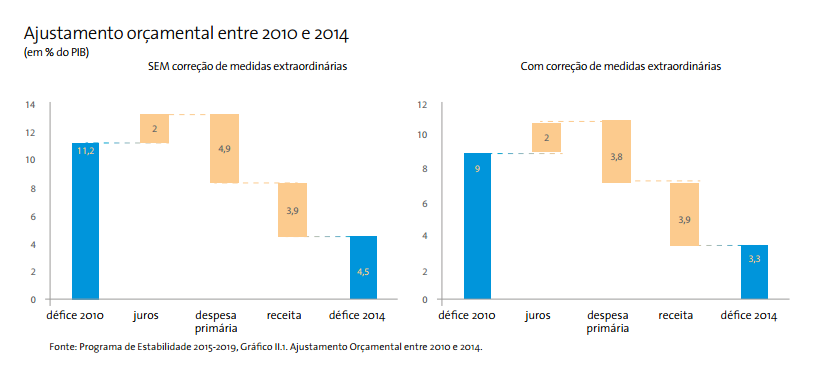

En segundo lugar, el ajuste aplicado entre los años 2010 y 2014 ha incluido

una progresiva reducción del déficit público. Si al principio del periodo

observado era del 11,2% del PIB, el pasado ejercicio concluyó en un 4,5%. De esa

caída, el aumento de los ingresos supuso 3,9 puntos y la reducción del gasto

ajustó el 2,9% restante.

Estas cifras incluyen la contabilización de medidas puntuales de gasto que

conviene ajustar para evitar distorsiones. Si hacemos esta corrección,

el déficit real registrado en 2014 fue del 3,3% del PIB, una

ganancia adicional de 1,2 puntos que vino exclusivamente por la vía de la

reducción del gasto público.

En 2015 se espera un descuadre del -2,7%. De esta forma, la diferencia entre

ingresos y gastos habrá pasado de 20.000 a 5.000 millones de euros en el último

lustro.

Si analizamos las cifras en términos primarios, Portugal abandonó los números

rojos en 2013 (+0,1%) y ya espera un superávit fiscal del 2,2% del PIB a lo

largo del presente ejercicio. La cifra contrasta con el -8% del 2010.

En suma, el gasto público ha caído en términos absolutos (de 93.000 a

85.000 millones) y relativos (del 52% al 47% del PIB). Analizando los datos en

términos primarios, ocurre lo mismo: de 88.000 a 77.000 millones y del 50% al

42% del PIB.

Las "prestaciones sociales" han pasado de costar el 20,3% del PIB en 2013 al

19,2% en 2015. Los gastos de personal bajaron del 13,7% al 10,9% del PIB a lo

largo del periodo comprendido entre 2010 y 2015. Excluyendo sueldos de empleados

públicos, el gasto era del 35% del PIB en 2010 y bajó al 31% en 2015.

Recortes y ajustes

Los recortes aprobados por Lisboa se han centrado en distintos aspectos:

mayor eficiencia en el gasto sanitario y farmacéutico, aumento de la edad de

jubilación, introducción del factor de sostenibilidad en el sistema de

pensiones, ajuste en las prestaciones por desempleo, reducción de las

subvenciones...

Los datos macroeconómicos respaldan la tesis de quienes afirmaban que estos

cambios eran necesarios. Pese al "plan de choque" que han supuesto las medidas

del "rescate", Portugal creció un 0,9% en 2014 y prevé crecer un 1,6% en 2015.

Por otro lado, el paro ha caído del 18% al 13% entre 2012 y

2015.

Menos impuestos a las empresas

El aumento del IVA supuso la principal fuente de ingresos adicionales para la

consolidación de las cuentas públicas. No obstante, Portugal ha bajado los impuestos a las empresas. Según se

acordó en diciembre de 2013, el Impuesto de Sociedades aplicado a las Pymes ha

pasado del 25% al 17%. Para el resto de empresas, la tasa cayó del 25% al 21%. A

lo anterior se suman nuevas deducciones fiscales que benefician las inversiones

privadas.

Otra apuesta tributaria digna de mención ha sido la revisión del sistema

fiscal al que se acogen los residentes no habituales. El régimen general grava

los ingresos ordinarios al 20%, pero cuando el dinero se obtiene de servicios

prestados en otros países, se aplican importantes deducciones.

También ha llamado la atención el programa conocido por los ciudadanos

portugueses como "Visado de Oro". Bajo este marco, se concede un permiso de

residencia temporal a quienes invierten en una vivienda o una empresa del país.

Hasta la fecha, ya se han concedido casi 2.500 visas de este tipo, lo que ha

supuesto la llegada de 1.400 millones de euros a los distintos sectores del

país.

Otras reformas estructurales

El gobierno de Portugal también ha impulsado otras reformas

estructurales:

- Rebajas fiscales: aprobación de nuevas deducciones por hijo, rebaja de los impuestos a los autónomos, reducción de requisitos y trámites fiscales.

- Reforma laboral: flexibilización de la contratación y el despido.

- Fraude fiscal: aumento del cumplimiento, con un repunte del 36% en el número de facturas presentadas a Hacienda.

- Ventanilla única: agilización de procedimientos burocráticos y simplificación de trámites.

- Reforma de las Administraciones: eliminación de instancias burocráticas, con un adelgazamiento medio del 37%. Menor tasa de reposición para la reducción de la plantilla de empleados públicos. Eliminación del 49% de los entes consultivos y refuerzo del control fiscal al entramado empresarial dependiente del Estado.

- Lanzamiento de la privatización de las aerolíneas estatales TAP.

© Libertad Digital SA

No hay comentarios:

Publicar un comentario