El esfuerzo fiscal es más alto en nuestro país que en

economías europeas más ricas y prósperas.

¿Por qué España siempre ha tenido una tasa de paro superior a la media

europea? Esa es una de las preguntas que quiere responder el nuevo informe del think tank Civismo. El documento rescata

estudios de la Comisión Europea que revelan que el peso de la fiscalidad en

nuestro país "es excesivo, especialmente en el caso de las cotizaciones a la

Seguridad Social. Por ello, es recomendable reducirlas para lograr que baje el

paro".

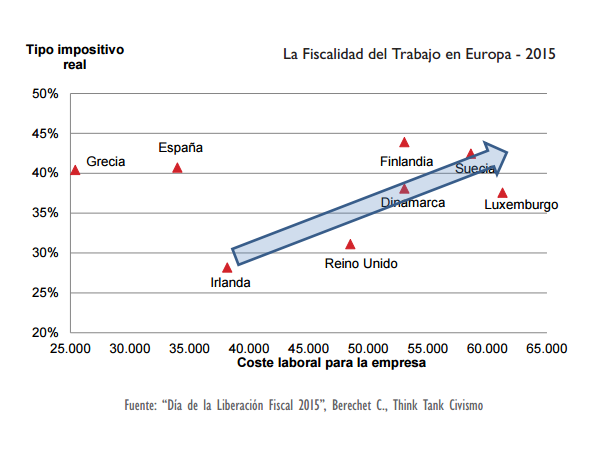

Según denuncia Civismo, cuando consideramos todas las cargas fiscales que

gravan el trabajo, vemos que un sueldo de 1.679 euros netos paga en

España un tipo impositivo real del 40,7%, a la altura de países como

Suecia o Finlandia... pero con la diferencia de que la renta media en dichos

países es un 70% superior que en nuestro caso.

La comparativa es aún más sangrante si nos fijamos en Dinamarca,

Luxemburgo, Noruega o Irlanda. De acuerdo con el estudio que firma la economista

Cristina Berechet, "estos países también tienen niveles de renta media muy

superiores a los que observamos en España, pero la fiscalidad observada es mucho

más reducida, se mueve entre el 28% y el 38%".

El esfuerzo fiscal real que soportamos en España

Civismo ha calculado el esfuerzo fiscal real que soportan los trabajadores

españoles en función de ocho diversos niveles de ingresos:

Como se ve en la gráfica, "el tipo impositivo real refleja una gran

progresividad en los primeros niveles de renta, subiendo desde el 27,9% para un

trabajador que no llega a mil euros al mes hasta el 44,1% para un sueldo bruto

anual de 43.000 euros. A partir de este nivel, el tipo impositivo real es

regresivo: de modo que el tipo baja hasta el 42,69% para un sueldo bruto de

65.000 euros anuales, y vuelve a subir hasta 43,74% para un sueldo bruto de

100.000 euros".

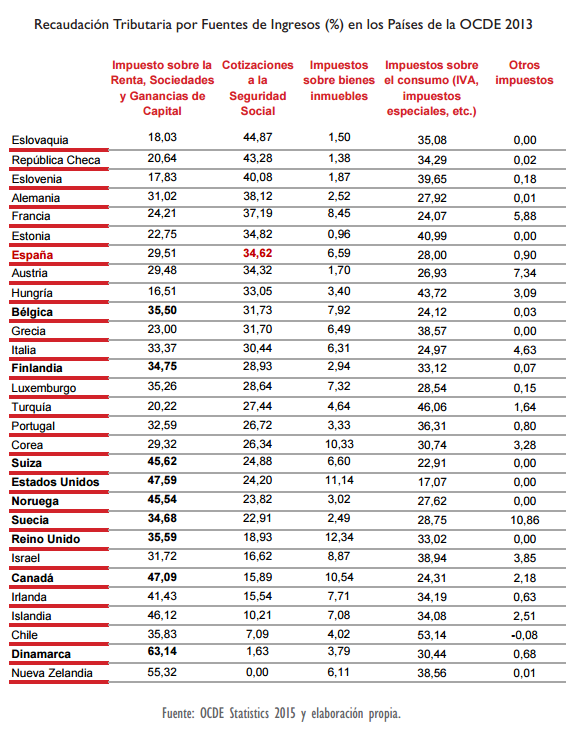

Civismo explica que países como Bélgica, Canadá, Dinamarca, Finlandia,

Islandia, Irlanda, Italia, Luxemburgo, Noruega, Suecia, Suiza, Reino Unido,

Estados Unidos, Portugal, Estonia, Hungría o Chile plantean un escenario fiscal

opuesto al de España, abogando por reducir el peso relativo de las cotizaciones

sociales en favor de IRPF e IVA.

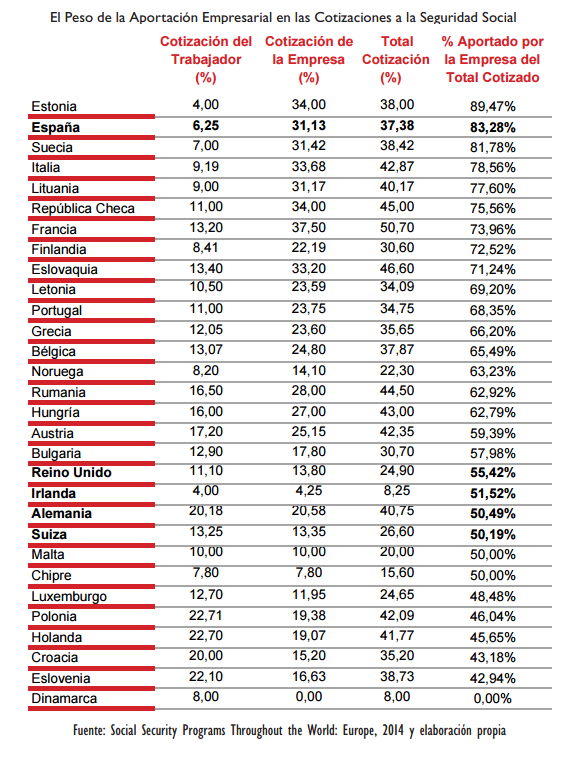

Pero el informe también destaca la opacidad del modelo español, en el que

sobre una cotización del 37,38%, apenas 6,25 puntos vienen reflejados en la

nómina de los trabajadores mientras que los 31,13 restantes corren a cuenta de

los empleadores, con la consecuente falta de transparencia fiscal.

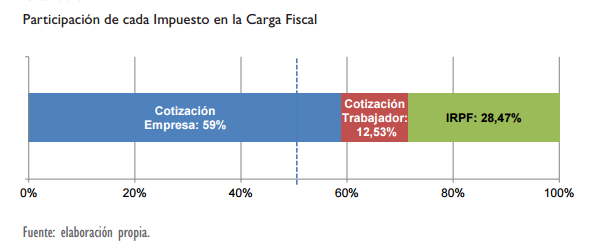

El resultado es que un 59% de la carga fiscal que soporta el empleo en

nuestro país queda "oculta" a los ojos de los contribuyentes, trasladando la

idea de que su esfuerzo fiscal es menor de lo que podría parecer:

Según

denuncia Civismo, "de este modo, el trabajador desconoce la cantidad exacta de

impuestos que soporta, ya que parte de sus ingresos se disfrazan como un

gravamen pagado por el empleador de los beneficios empresariales. Aunque las

cotizaciones a la Seguridad Social son la principal fuente de ingresos del

Estado Español, los contribuyentes no son conscientes de dicho peso porque la

mayor parte de estas contribuciones recaen sobre las empresas".

¿Quién paga las cotizaciones?

La cotización del trabajador a la Seguridad Social se retiene directamente de

su sueldo bruto. No obstante, la pregunta es ¿quién soporta la cotización que

paga el empresario por encima del sueldo bruto del trabajador? Como apunta

Civismo, "la literatura económica no ha llegado a un consenso pero sí

hay una aceptación clara de que todo o casi todo el peso lo soportan los

trabajadores en forma de sueldos más reducidos, precios más elevados y

mayor desempleo".

© Libertad Digital SA

No hay comentarios:

Publicar un comentario