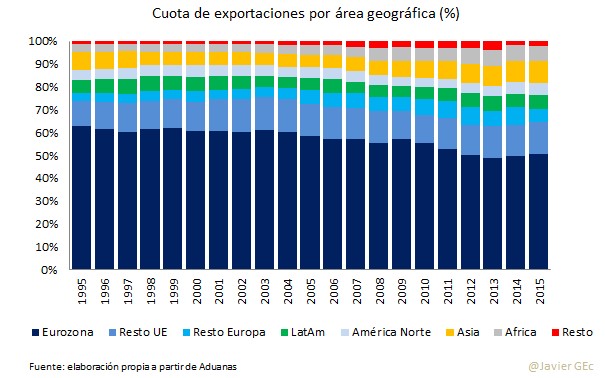

Se interrumpe el proceso de diversificación geográfico ante un mayor peso de las exportaciones a la eurozona.

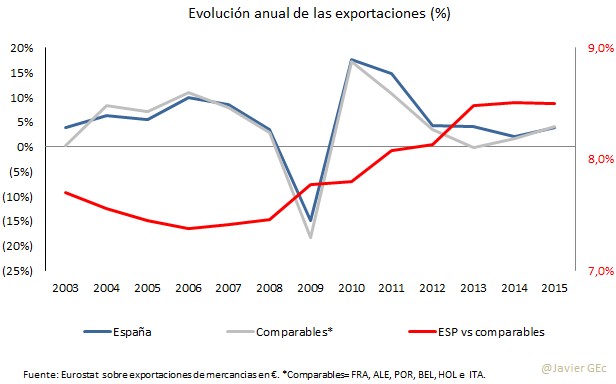

Como se puede observar en el siguiente gráfico, la mejor evolución relativa se concentra en el periodo 2009-2013. A partir de ese momento y con la recuperación de la demanda interna en España, el crecimiento ha sido muy similar.

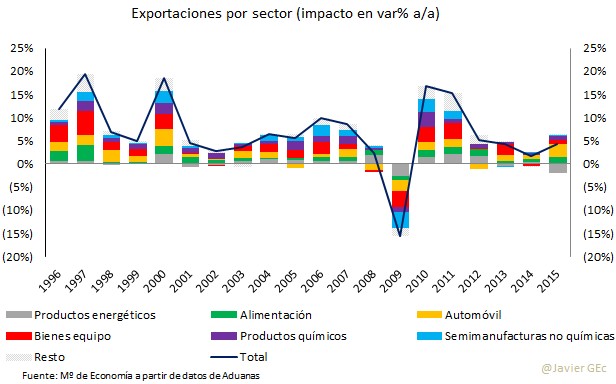

Una razón del menor crecimiento en los dos últimos años podría ser que con la recuperación parte de la demanda externa ha sido redirigida a consumo interior. Las exportaciones de bienes de equipo, química y energía explican la mejora relativa de las exportaciones hasta 2013

Son las exportaciones de bienes de equipo -especialmente maquinaria para obra pública y aeronaves- junto a las de productos químicos y energía, las que explican el crecimiento superior al del promedio de los países comparables desde 2010 hasta 2013. En el caso de la energía, el incremento de las exportaciones de gas –posiblemente aprovechando capacidad instalada no utilizada por la demanda interna- explica la mejora.

Posteriormente, el sector del automóvil ha tomado el relevo desde 2013 a 2015 ante un menor crecimiento de los citados sectores. Este sector se ha visto beneficiado de un incremento de la demanda de destinos como Reino Unido o Alemania.

En estos últimos años, cabe destacar el efecto que la caída en el precio del petróleo y gas ha tenido directamente en las exportaciones de productos energéticos e indirectamente en la de químicos. Al depender una parte de la mejora relativa en estos dos sectores, su descenso explica en parte que las exportaciones hayan dejado de ganar cuota de mercado sobre la eurozona.

Por otra parte, las exportaciones de alimentos destacan por su continua aportación positiva desde 2010 independientemente del precio de la energía, de proyectos de inversión sin recurrencia -las exportaciones dentro de los bienes de equipo que peor han evolucionado desde 2013 son precisamente maquinaria para obra pública y aeronaves- o de la menor o mayor demanda de automóviles en la Unión Europea. Por el contrario, los ingresos exteriores del sector de la alimentación muestran una mayor estabilidad.

La diversificación geográfica se reduce

En cuanto a la cuota por destino, la tendencia de un progresivo menor peso de las exportaciones a la eurozona se ha interrumpido en los dos últimos años, para pasar a ganar cuota hasta situarse de nuevo en el 50%.

Esta tendencia tiene sentido, si se considera la mejor evolución del total de importaciones de la eurozona. Por el contario, los destinos europeos fuera de la UE (Rusia y Turquía) así como África, pierden peso.

Esta señal de menor diversificación tiene un doble significado contradictorio: incrementa el riesgo al concentrar una mayor proporción de ventas en unos pocos países, pero por otra parte lo reduce al ser menor la exposición a emergentes. Lo que sí es cierto es que se pierde potencial de crecimiento por la mayor dependencia de mercados más maduros.

En definitiva, las exportaciones de mercancías siguen gozando de buena salud, gracias a sectores como el automóvil o la alimentación. Por otra parte, la mayor concentración en destinos de la eurozona, que puede resultar natural por el proceso de integración económica del área, en contra de destinos en países emergentes tiene aspectos positivos –menor volatilidad, y negativos –menor crecimiento a futuro-.

© Libertad Digital SA

No hay comentarios:

Publicar un comentario