21/10/2013 - Adrià Pérez Martí

Los cuatro grandes problemas de la industria española

Contamos con una industria, en comparación con la europea, con una baja productividad, con muchas micropymes, con elevados costes energéticos, y una menor inversión en I+D y en bienes de capital.

La crisis económica ha golpeado especialmente a la industria española. Y para su recuperación, no solo de la industria sino de la economía en la que está inserta, es imprescindible su orientación al exterior y, por ello, su competitividad.Desgraciadamente, nos queda un largo camino por recorrer, puesto que contamos con una industria, en comparación con la europea, con una baja productividad, con muchas micropymes, con elevados costes energéticos, y una menor inversión en I+D y en bienes de capital. Algunos informes hablan de que la mejora en la competitividad de la industria española podría generar un incremento de entre el 2% y el 3% del PIB.

Escasa productividad

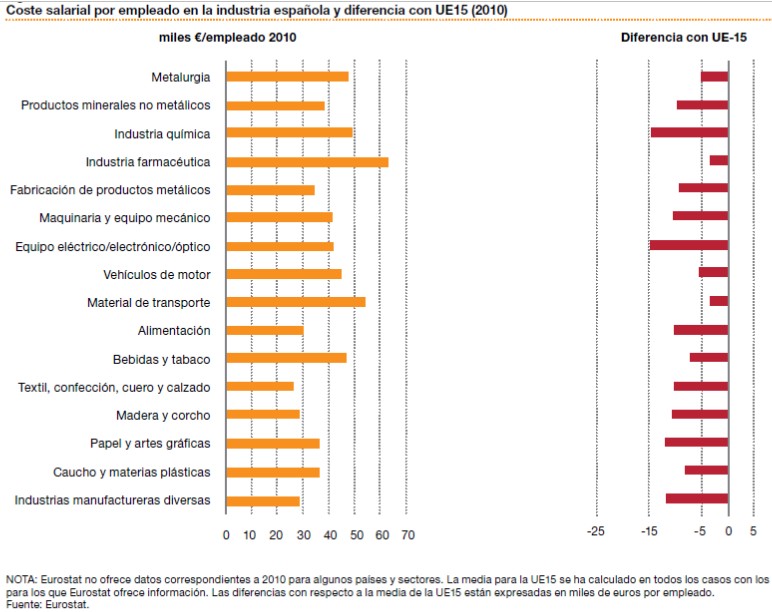

La remuneración por asalariado en el sector industrial español ha crecido a tasas medias del 3% entre 2000 y 2011, de acuerdo con los datos suministrados por el Ministerio de Industria. Para el periodo 2010-2011 (últimos años con datos), la tendencia sigue siendo mayoritariamente positiva (6,5% en la metalurgia, por ejemplo) y tan sólo en 5 de los 21 sectores considerados se han reducido: cuero (-2,4%), bebidas (-1,1%), química y farmacéutica (-0,9%) y material ferroviario y tabaco (ambos -0,7%).

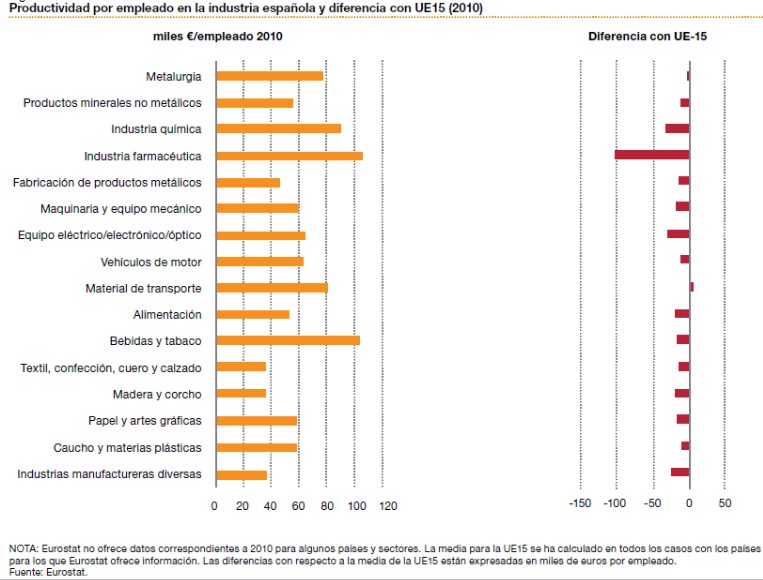

La productividad ha crecido desde el año 2000 en todos los sectores, especialmente en material ferroviario, alimentación, calzado y construcción naval. No obstante, entre 2010 y 2011, se deterioró en casi la mitad de los sectores industriales considerados. Decreció en construcción naval (-25,3%), la electrónica y TIC (-6,6%) y maquinaria eléctrica (-14,8%). Y creció, especialmente, en construcción aeronáutica (+19,4%), vehículos de motor (+5,1%) y alimentación (+4,5%).

Con todo, estamos un 34,1% por debajo de la UE15 (excluyendo construcción), sobre todo en la industria farmacéutica (una de las más importantes en nuestro país). La industria química, la farmacéutica (la que más) y el equipo electrónico y óptico (sectores en los que España es poco competitiva) es donde hay mayor déficit de productividad respecto a la UE15. Únicamente somos algo más productivos en la industria de material ferroviario.

Costes energéticos muy superiores

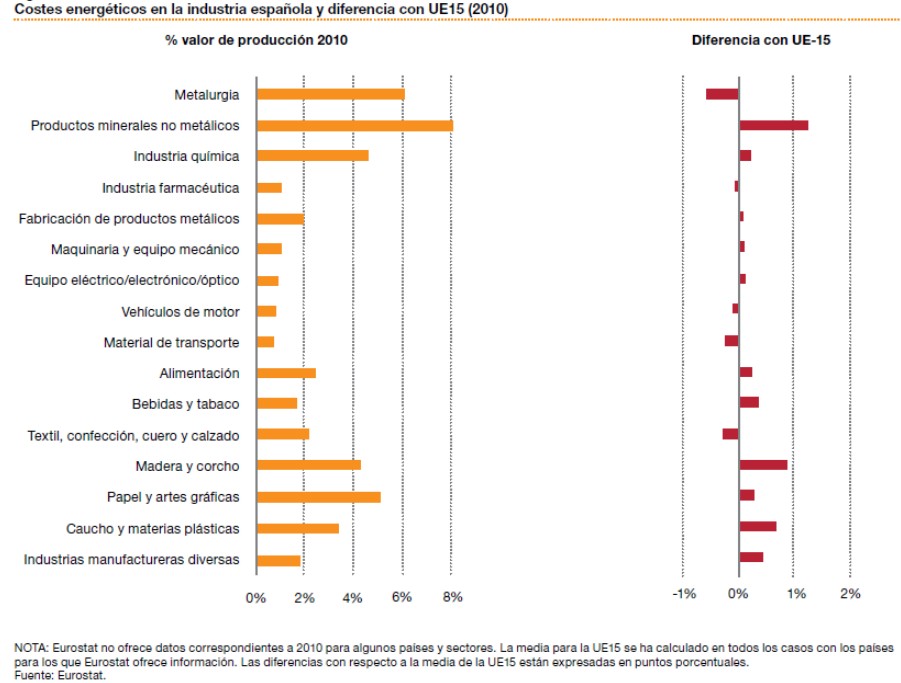

En general, los costes energéticos no es la principal partida de gasto en la cuenta de resultados industrial. Sin embargo, su coste es tan elevado que las empresas tienen que buscar fuentes de energía más baratas, invertir para la mejora de procesos y renovación de maquinaria y equipos para mejorar la eficiencia energética, y ajustar sus patrones de consumo para hacerlos coincidir con los momentos de menores precios energéticos. Algo que, en ocasiones, también se considera un coste asociado que malgasta recursos que no se hubieran empleado de no ser la energía tan cara o que, como mínimo, distorsiona el normal desarrollo de la actividad.

Menor inversión en I+D

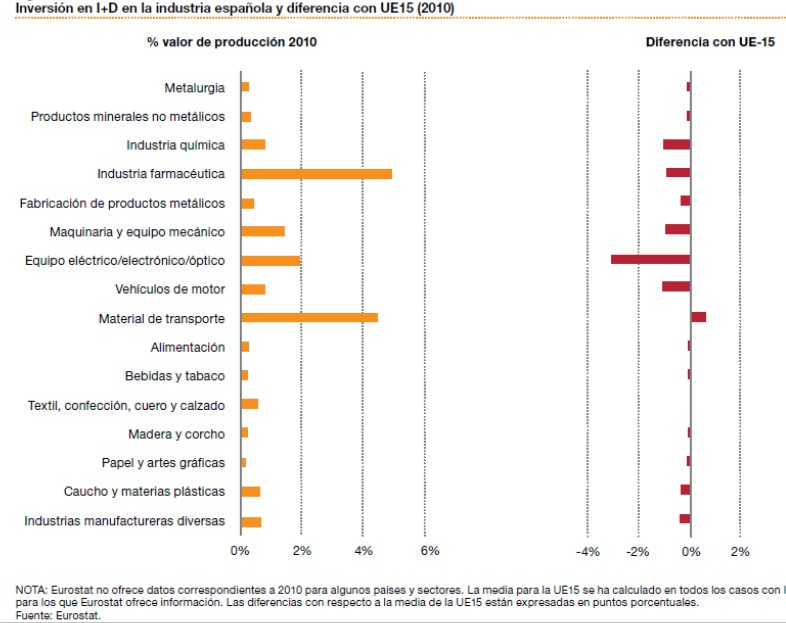

Sin embargo, la industria española, en general, realiza una inversión en I+D del 0,84% del valor de producción, frente a casi el doble de la media UE15 (1,5%). Únicamente el sector de material de transporte, donde la industria española presenta mejores indicadores, es donde este tipo de inversión es superior al promedio europeo. En todos los demás, el porcentaje es menor, especialmente en el poco competitivo sector de equipo eléctrico/electrónico/óptico (con una diferencia de hasta 3 puntos porcentuales).

Es decir, que en los sectores donde más se invierte todavía debería invertirse más (de acuerdo a los niveles mostrados por nuestros pares europeos), especialmente en el de equipo eléctrico y óptico, mientras que en los que menos se invierte, no hay mucha diferencia.

Inversión en capital decreciente

Aunque, en términos generales, el nivel tecnológico de las plantas españolas son modernas y eficientes, la escasa inversión a medio o largo plazo podrían determinar lo contrario. Sobre todo, en el caso de las Pymes (por su peor acceso al crédito), pero también para las empresas exportadoras o filiales de las multinacionales, cuyos proveedores suelen ser las propias Pymes.

Acceso a la materia prima ¿'comoditizada'?

El poder adquirir la materia prima como commodities en mercados internacionales supone evitar que este coste sea muy diferente al de los competidores europeos. Esto es clave porque las materias primas son el principal coste de la cuenta de resultados de la industria. En sectores como el alimentario o el del metal, sin embargo, su aprovisionamiento se produce a nivel local, por lo que son sus suministradores los determinantes de que las empresas sean o no competitivas.El aprovechamiento de las materias primas también es clave para ganar competitividad. Y para esto es necesaria una maquinaria adecuada (y moderna), lo mismo que para reciclar parte de los productos terminados, algo que abarataría este importante coste.

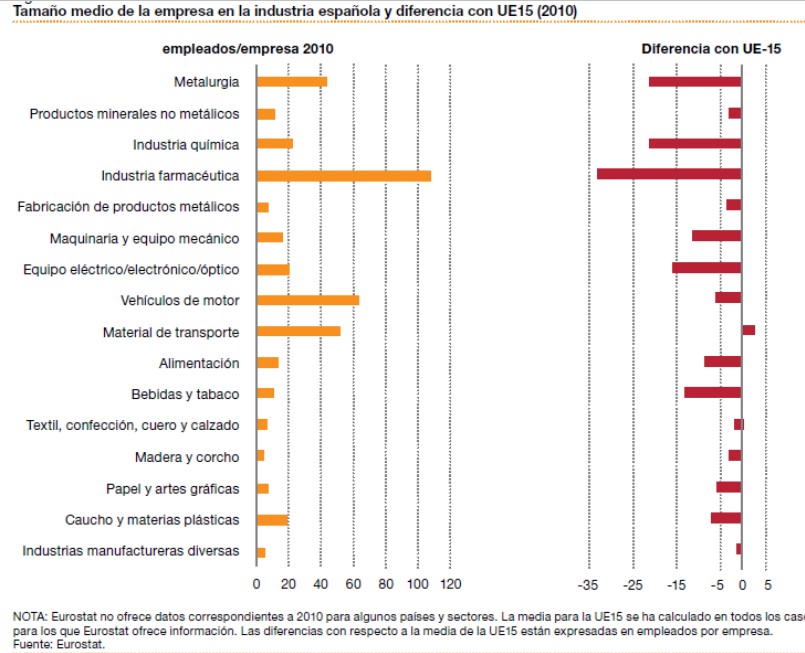

El pequeño tamaño de la empresa española

Somos un país de microempresas, y ello conlleva numerosos problemas de competitividad, como la insuficiente capacidad productiva y operativa para soportar una inversión en bienes de capital elevada o el aprovechamiento de las economías de escala, el acceso al crédito, las actividades I+D, etc.La mayor diferencia de tamaño se da, paradójicamente, en donde las empresas españolas son más grandes -farmacéutica, química y metalurgia- y algo menos en la alimentación y vehículos a motor. Es decir, que nuestras empresas más grandes (en términos de empleados) todavía deberían serlo más si tomamos como parámetro a sus pares europeos de la UE15.

La solución podría pasar por la internacionalización, sobre todo en las empresas más medianas que tienen un cierto nivel de consolidación de su negocio en el país. Pero, concretando en nuestros sectores industriales más importantes, observamos que a nuestra menor productividad hay que añadirle, además, que las empresas son mucho más pequeñas en comparación con la UE15 (en términos de empleados). Es decir, que nuestras empresas, en nuestros sectores más importantes, tienen muchos menos empleados y, además, son menos productivas.

No hay comentarios:

Publicar un comentario