![finance[1]](http://losmercadosfinancieros.es/wp-content/uploads/finance1.jpg)

En la mañana de hoy me gustaría compartir con vosotros un artículo, que nos muestre la situación de los flujos monetarios a gran escala que mueven los mercados internacionales. Hablaremos de correlaciones entre los productos cotizados y sus efectos en los mercados mundiales.

Los que ya habéis leído mi libro “El Código de Wall Street”, estaréis familiarizados con todos los conceptos que vamos a ver a continuación y os resultará sencillo entender los movimientos globales, lo cuál resulta una gran ventaja operativa frente a muchos inversores que en la mayoría de los casos no entienden la relación existente entre los flujos monetarios y que resultan de gran utilidad para sacar partido de los mercados.

Aunque muchos siguen insistiendo que la FED está buscando la oportunidad adecuada para comenzar a aumentar tipos, lo cierto es que las bajas tasas de inflación tienden a decir lo contrario. La caída del precio de las materias primas (especialmente el petróleo) es en gran parte lo que más está presionando la caída de la inflación a nivel global. Es por eso que la dirección de los precios de las materias primas está adquiriendo más importancia en las últimas fechas (aunque aquí ya advertimos desde hace meses de esta caída).

El gráfico que podéis ver al lado de estas líneas muestra el índice CRB de materias primas y su descenso del 27% desde el pasado mes de julio hasta el nivel más bajo desde 2009. El mayor contribuyente a la caída del principal índice de materias primas es el derrumbe del -50% en el precio del crudo. Todos los demás grupos de materias primas han caído también, pero no tanto. Los precios del ganado caen un -20% en los últimos meses, los precios agrícolas y metales industriales pierden un 13% en el mismo periodo, y los metales preciosos un -10%.

La amenaza baja inflación (incluso deflación) originada por la caída de los precios de los productos básicos es una de las razones de que los rendimientos de los bonos estén tan bajos en todo el mundo. Los rendimientos de los bonos de los países de la Eurozona han caído a los niveles más bajos de su historia. Varios países del Euro tienen tasas negativas. Por ejemplo, el rendimeinto del bono alemán a 5 años a pasado a terreno negativo esta semana por primera vez en su historia.

Los países (a excepción de EEUUU) están debilitando sus monedas en un intento de impulsar su crecimiento y la inflación. Esa política, sin embargo, es contraproducente ya que fortalece el dólar estadounidense. Desde que las materias primas cotizan en dólares, un Dólar más fuerte ejerce presión bajista sobre los precios de las materias primas.

Una de las relaciones entre mercados más consistentes es la fuerte correlación inversa existente entre el Dólar estadounidense y precios de las materias primas. Tal y como explico detalladamente (con ejemplos históricos) en mi libro “El Código de Wall Street” esto sucede porque las materias primas cotizan en Dólares, y por lo tanto la apreciación o depreciación del billete verde influye en las tomas de decisiones de los grandes operadores de materias primas mundiales (más detalles en mi libro).

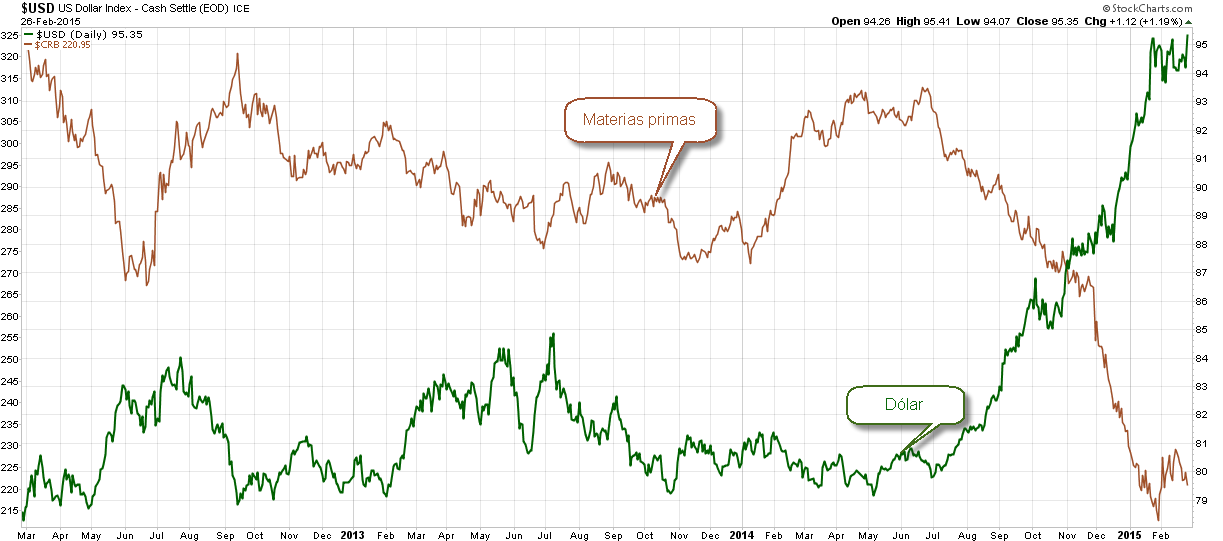

El gráfico al lado de estas líneas muestra el Dollar Index (línea verde) subir desde julio (algo que fue advertido aquí) pasado al nivel más alto en más de una década. El gráfico también muestra el índice CRB (no olvidemos que este índice representa el comportamiento de 19 materias primas), comenzando su caída en el punto exacto en el que el Dólar empezó su rally. Desde mediados del año pasado, el Dólar ha subido un 17%, mientras que el índice CRB ha perdido un -26%.

Lo experimentado en los últimos meses vuelve a poner de manifiesto claramente que la dirección del Dólar es un factor crucial en la dirección que toman los precios de las materias primas.

La mayor parte de la presión deflacionaria mundial está haciéndose sentir en la Eurozona. Como resultado, los rendimientos de los bonos de la zona euro han caído a mínimos históricos. El BCE está tratando de combatir esta situación deflacionaria con una flexibilización monetaria agresiva. Eso, sin embargo, ha llevado al Euro a su nivel más bajo en más de una década (y ha ayudado al fortalecimiento del Dólar).

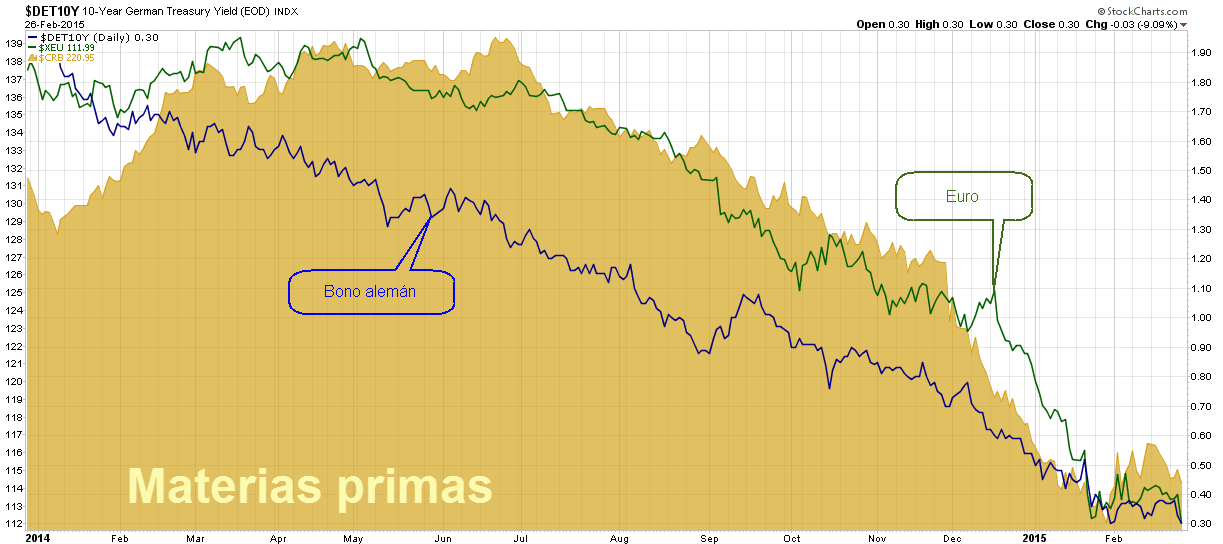

El gráfico que podéis ver al lado de estas líneas muestra la caída conjunta del rendimiento del bono alemán a 10 años (línea azul) y el Euro (línea verde). También se muestra de nuevo los precios de las materias primas (área amarilla) que cae a la par.

Algo en lo que no ha caído el BCE es que su política está empujando los rendimientos de la Eurozona a debilitar su moneda (Euro), lo que a su vez, aumenta la fuerza del Dólar (el Dollar Index depende un 57,6% de su par contra el Euro) lo que a su vez debilita las materias primas como vimos anteriormente. El BCE casi sin darse cuenta ha entrado en un bucle sinfín.

Todo este contexto “deflacionario” está llevando a los bonos globales (renta fija) a mantenerse con unos rendimientos muy bajos. Esto hace que los inversores encuentren poco atractiva la inversión en renta fija por su escaso o nulo “cupón”, lo cuál sigue favoreciendo que los flujos monetarios sigan fluyendo hacia los mercados de valores, que atraen todo ese capital que no encuentra ninguna alternativa de revalorización más allá de los mercados accionariales.

Recuerda que toda la metodología de inversión, así como aprender a sacar partido de los flujos monetarios internacionales, viene explicada en detalle en mi libro “El código de Wall Street”.

No hay comentarios:

Publicar un comentario