"Never free, never me, So I dub thee Un-forgiven” James Hetfield.

Esta semana, cuando se cumplían ocho años de la quiebra de Lehman, también conocíamos la noticia de que el Departamento de Justicia de EE.UU. exige que Deutsche Bank pague una multa de 14.000 millones de dólares por el papel que el banco alemán desempeñó en el negocio de las hipotecas basura.

El día en que Lehman quebró, salí de la oficina en Londres hacia Waterloo Station y me di cuenta de que algo monumental había ocurrido. Las caras de las decenas de personas que esperaban pacientemente a los trenes desde el centro a sus hogares eran un auténtico mapa. Pánico.

¿Qué había ocurrido con Lehman? Llevaba tiempo diciendo que su situación era impecable, que su solvencia estaba fuera de cuestión y que la acción sufría por los “ataques de los especuladores”. A muchos de nuestros lectores les sonaran esas excusas. Se utilizaron mucho unos años después con la crisis europea.

Lehman Brothers no era un banco comercial, con depósitos de ahorradores minoristas, era un banco de inversión. Sus clientes eran “personas competentes” es decir, con conocimientos suficientes del riesgo y la complejidad de los productos financieros ofrecidos. No es posible contratar los servicios de un banco de inversión sin tener esa característica.

Por otro lado, la multa estimada a Deutsche Bank se apoya en el mismo activo que causó la caída de Lehman. Las hipotecas ahora llamadas “basura”.

Recuerdo cuando se rescató a Freddie Mac y Fannie Mae -públicas ambas-, porque ocurrió poco antes de antes de dejar caer a Lehman. Eran las mayores originadoras de hipotecas de alto riesgo.

Recuerdo a Janet Yellen o Bernanke hablar de la práctica imposibilidad de un pinchazo de una burbuja inmobiliaria, porque tal burbuja no se contemplaba. Yellen hablaba de “sofisticados productos financieros que mitigan el riesgo y facilitan el acceso a financiación de vivienda” y Bernanke hablaba de “una desaceleración, pero no una caída”. El propio Michael Lewis nos muestra, en su libro “The Big Short”, como antiguos conocidos míos y ex jefes se las veían y se las deseaban a la hora de poder apostar contra las hipotecas basura porque los propios tenedores de los productos les decían que eran super seguros. Recordemos a los héroes, esos gestores y analistas que alertaron de esos riesgos y a los que se acusó de casi terrorismo por demostrar que el Rey iba desnudo.

¿Qué hacía, entre otras cosas, que se considerasen esos productos -y cito- “tirar a balón parado”? La garantía pública. Porque obre todo, recuerdo al actual vicepresidente de EEUU, Joe Biden, hablar unos años antes de la democratización de la vivienda y de dar casa en propiedad “a todos los ciudadanos” fuera quien fuera y tuviera capacidad de repago o no.

“LOS PISOS NUNCA BAJAN, DANIEL”. Y OTROS MENSAJES.

La locura colectiva que asaltó a unos y otros, que rompió toda lógica analítica y que, como ya sabemos, explotó, se generaba -como todas las crisis financieras- por la percepción de bajo riesgo de un activo que no lo tiene (“nuestra tasa de mora en préstamos hipotecario es irrisoria”) y la acumulación desproporcionada de exposición a ese activo de “bajísimo riesgo”. “Lo último que se deja de pagar es una hipoteca”, me decían en EEUU en 2007.

Muchos, agentes públicos, privados, bancos, grandes economistas, reguladores, estados y gobernadores de bancos centrales, así como agencias de calificación, cayeron en la trampa de ignorar la acumulación de exposición a un activo de supuesto bajo riesgo.

Tanto, que -como explica también Michael Lewis en Boomerange y un servidor en Nosotros los Mercados-, en los días posteriores al pinchazo de la burbuja de las hipotecas basura (y recuerdo que a mí me amonestaron por llamarlas basura un año antes) muchos operadores seguían comprando esos activos tóxicos porque cumplían sus “requisitos de riesgo”. Era “un chollo”. Caían por culpa de especuladores, hay que comprar a mínimos, que a largo plazo “todo sube”. Y no ocurrió.

Mucho ha cambiado desde entonces. Los bancos son mucho más cautelosos y todos han aprendido la lección de una burbuja que se diferenció de otras -acabábamos de pasar la burbuja tecnológica- en que ésta tocaba a algo en lo que casi todo el mundo participaba. Las casas nunca bajan. Alquilar es tirar el dinero. A largo plazo el ladrillo es lo mejor. “Que fluya el crédito” como mantra de progreso, sea como sea.

Si miramos al sector financiero de hoy, han mejorado muchísimas cosas. Análisis de riesgo mucho más rigurosos -y se les acusa de “que no fluye el crédito” por ello-, un aumento de capital de máxima calidad hasta niveles récord, desinversiones y reducción de desequilibrios…. Muchas mejoras y algunas muy lentas. Los activos de la banca siguen pesando más de 300% del PIB de la Eurozona, los préstamos de difícil cobro superan los 900.000 millones de euros, y la rentabilidad de la mayoría sufre ante unos tipos negativos y se sitúa en muchos casos por debajo del coste de capital.

Pero lo importante es que siga mejorando la calidad y el análisis de riesgo. Que hayamos visto una caída de emergentes y materias primas como la de los dos últimos años y dos crisis financieras en Portugal e Italia y no se haya generado un efecto contagio global es algo que debemos valorar.

Pero estamos muy bien preparados para evitar la crisis anterior. El riesgo es si estamos preparados para la próxima. Porque la próxima crisis no vendrá de los activos que consideramos de alto riesgo sino, como todas, de aquellos activos financieros que hoy consideramos “sin riesgo” y “a balón parado” como en 2007. La próxima crisis costará mucho más porque la gran burbuja se está generando en los bonos a tipos negativos, con un 24% del PIB global en tipos cero o negativos. Lean “la próxima crisis costará un trillón” y “los bancos centrales no protegerán de la próxima crisis” de la misma manera en que no lo hicieron en el pasado.

La gran lección de Lehman ha sido dejar de creer en las cualidades mágicas de los bancos centrales y los analistas, dejar de creer con los ojos cerrados que los bancos son inexpugnables. Lo que no hemos aprendido de entonces es que disfrazar el riesgo no lo elimina. El gas de la risa monetario ha cubierto de un manto de seguridad a todo tipo de bonos y activos disfrazando el riesgo con tipos ultra-bajos. Hemos cerrado una crisis de exceso de riesgo, deuda y desequilibrios aumentando la deuda, los desequilibrios y tomando más riesgo por menos rentabilidad.

Hemos aprendido muchas cosas de Lehman (escuchen aquí). Pero da la sensación de que queremos replicar la misma burbuja desde las políticas inflacionistas. Luego, le echamos la culpa a los especuladores y pedimos más regulación. Y que fluya el crédito.

“Interpol and Deutsche Bank, FBI and Scotland Yard, Business, Numbers, Money, People” Ralf Hütter, Florian Schneider, Emil Schult

Las acciones de Deutsche Bank siguen perforando mínimos históricos, a pesar de las llamadas a la calma y de los informes de analistas diferenciando la situación del gigante bancario alemán de Lehman Brothers. Lo principal, a la hora de comprender el riesgo, es entender por qué cae de manera tan estrepitosa –junto al resto de la banca europea- si, como nos repiten una y otra vez, los bancos están “baratísimos”.

Problemas que el mercado identifica en Deutsche Bank y que hemos visto en bancos italianos e portugueses:

Déficit de capital. Se estima una necesidad de capital de 5.500 millones mínima, que podría superar los 10.000 millones incluyendo los costes de multas recientes y el hecho de que la venta o salida a bolsa de algunos activos no estratégicos probablemente se haga a un precio inferior al valor contable. Se retrasan las acciones en desinversiones y las necesidades de capital se hacen más relevantes a medida que la base del negocio se deteriora con los tipos de interés negativos –que hunden los márgenes de la banca- y empeoramiento de perspectivas macro globales.

Bajan los ingresos. Deutsche Bank genera casi el 50% de sus ingresos de NIIs (ingresos por intereses netos de préstamos). Con los tipos cayendo en todo el mundo y más del 25% del PIB del mundo en tipos negativos, el riesgo de que los ingresos sufran es muy relevante.

Suben los costes. Incluso con la reducción llevada a cabo y planes de eficiencia, los costes se disparan (un 45% desde 2011 a 2015) y los ingresos no crecen (un 1% en el mismo periodo). El ratio costes sobre ingresos sigue siendo muy preocupante. Se ha disparado del 72% en el segundo trimestre de 2014 al 79% en 2015 y se estima un 85% en 2016.

Baja rentabilidad. Un problema de toda la banca europea. Pero con un requerimiento de capital de máxima calidad del 13%, el consenso estima que Deutsche Bank no generará rentabilidad por encima de su coste de capital al menos hasta 2018. Para 2017 se sigue estimando un ROTE (rentabilidad sobre activos tangibles) inferior al 5% y una rentabilidad sobre activos totales cercana a 0%.

DEUTSCHE NO ES LEHMAN

Pero hay muchos elementos que diferencian a Deutsche Bank de un Lehman Brothers, por ejemplo:

Unos prestamos de difícil cobro que no tienen un nivel preocupante (1,9%, menos del 3% en las peores estimaciones de consenso), y muy por debajo de la banca italiana o portuguesa, por ejemplo.

La cantidad de derivados, que tanto se comenta en redes, es enorme –nueve veces sus activos tangibles-, pero ha sido así desde hace muchos años, se ha ido reduciendo y recordemos que el riesgo de estos derivados se genera cuando están muy concentrados en un activo que se desploma. La exposición a energía, por ejemplo, no es superior a la de la banca francesa.

Deutsche Bank no niega sus desequilibrios, y lleva aumentando capital y reforzando balance varios años. Es una gran diferencia con Lehman, por ejemplo.

… Pero todos estos problemas ya eran conocidos –o al menos temidos-. ¿Qué ha cambiado?

Bienvenidos a los CoCos (lean) Unos bonos muy populares emitidos durante los años de la burbuja de “se hará lo que haga falta” de Draghi. Se trata de bonos emitidos por los bancos y que las agencias de calificación consideran como capital hasta en un 50% porque puede dejar de pagarse el cupón si las necesidades del banco emisor lo requieren. Por ello pagaban un interés atractivo y muchos inversores se lanzaron a comprar este “chollo”. Total, como “la banca está saneada” y “no hay riesgo”, recibir un 4-6% por unos bonos sin casi riesgo de eliminar el cupón era (y cito) “dinero regalado”. Oh, sorpresa.

Hoy, ante el riesgo de que Deutsche Bank no atienda al pago de vencimientos de algunos de estos bonos, se genera lo que siempre ha ocurrido: se desploma la acción, se dispara el seguro de impago (CDS) y saltan las alarmas.

La sandez de pensar que se puede dejar de pagar un bono sin que tenga impacto en la acción y la empresa es –como ha sido siempre- una soberana ridiculez, y hoy estamos viendo la segunda ola de riesgo, el efecto dominó de un posible rescate interno a costa de los bonistas… Y el más que probable rescate –de seguir así- con fondos públicos, según Allianz. Recuerden mi artículo “por qué se sigue rescatando a los bancos”.

Cuando se ofrecen soluciones que aumentan la fragilidad a la vez que se deteriora el entorno macroeconómico con represión financiera, pensar que los bancos no lo van a sufrir es simplemente ridículo.

Se ha repetido una y otra vez que la banca estaba saneada y que todo iba estupendamente mientras se le exigía soplar y sorber –prestar mucho más y fortalecer balance – a la vez que se destruía la capacidad de generar rentabilidad vía tipos de interés negativos. Esos que dicen que la política del BCE es un regalo para los bancos deberían analizar el balance y la rentabilidad de los mismos.

¿Caerá Deutsche Bank? Es muy poco probable. Sea vía préstamo (tipo TARP) o recapitalización urgente, se hará todo lo posible por mantenerlo a flote ante el riesgo, como hemos visto en la banca italiana o portuguesa, de que el mecanismo de endeudamiento de los países se desmorone.

Porque si cayera, el efecto dominó sobre el resto de la banca –y con ello los estados y sus déficits estructurales- sería imposible de parar por un banco central que ya ha inundado de liquidez todo y más, sin efecto positivo real. Y tomaría a dicho banco central sin herramientas para combatir el riesgo, que se genera en el mercado secundario, como ya hemos repetido en miles de ocasiones.

Como ocurrió en febrero (cuando el CDS de Deutsche se disparó un 300% en pocos días), probablemente se calmen las aguas cuando la entidad pague los vencimientos de sus CoCos, pero el problema de la banca europea se mantiene. Recordemos lo que dije en febrero:

– Una economía hiperbancarizada. Los activos totales de la banca en Europa superan el 320% del PIB de la Eurozona. En el cénit de la crisis, en EEUU no llegaban al 80%.

– Una errónea política de dar la patada hacia delante vía tipos bajos y alta liquidez ha hecho que los préstamos de difícil cobro se acumulen ante la entelequia de que “en unos años todo se arregla” gracias al BCE. Los préstamos de difícil cobro en EEUU en el peor momento de la crisis no llegaban al 7% del total, en Italia la cifra es casi el triple, hoy. En la Eurozona los préstamos de difícil cobro (seamos serios, la mayoría son simplemente incobrables superan los 900.000 millones de euros).

– Exigencia política de que “fluya el crédito”. A la banca europea se le ha diagnosticado el “saneamiento” erróneamente y mucho antes de tiempo por la obsesión de los Estados de que se lancen a prestar a toda velocidad, a pesar de que ni las condiciones económicas ni de riesgo aconsejaban aumentar el balance, porque la demanda de crédito solvente no aumentaba. Vía la mayor política de represión financiera de la historia de la Unión Europea, se ha debilitado, en vez que permitir que la banca se fortalezca. A pesar de enormes provisiones y ampliaciones de capital, el proceso de fortalecimiento de los balances bancarios ha sido mucho más lento de lo deseable.

Si se persiste en negar el problema, solo vamos a perpetuarlo. Cuando el mercado respire tras este episodio, se le echará la culpa a los agoreros o a los especuladores y ya está. Pero es urgente poner mecanismos de recapitalización que no generen riesgo sistémico, en vez de parches burbujeros como los CoCos. Y dejar de esperar con la cabeza dentro del agujero, como los avestruces, que los bancos centrales creen inflación por arte de magia y crecimiento por decreto.

El error de este periodo es doble: equiparar a Deutsche Bank o a los bancos italianos a Lehman, y a la vez negar los efectos devastadores de la represión financiera en el sector. Al reírse de la primera exageración se ignoran las urgentes medidas necesarias para solucionar la segunda verdad. Porque ignorarlo nos lleva a generar otra crisis vía acumulación de riesgos. Y ésta vez ningún banco central la va a disfrazar. Cuando en 2011 hablábamos de este tema me decían “no se puede hacer así, recapitalizar rápidamente es destruir la acción”. Enhorabuena, la han destruido igual y no se han hecho los deberes. ¿Por qué no aprendemos? Porque todos, unos y otros, asumen que la solución a todo es acumular más deuda, que el año que viene todo sube.

Dos son los motivos por los que hace tiempo recomendé sobreponderar las bolsas norteamericanas frente a las europeas. Por un lado, la política. Qué duda cabe que Trump es un riesgo político, pero, de momento, tiene más probabilidades de ganar Hillary. Además, con todos sus defectos, Trump no es un antisistema que quiera deshacer la Unión ni acabar con el dólar, mientras que en Europa cada día tienen mas peso partidos populistas contrarios al euro y a la propia Unión Europea.

El otro problema es la banca. Hoy se habla de un banco alemán, pero hace nada se hablaba de la banca italiana y antes de la española.

Hace tiempo dije que el problema de la banca era similar al que suponían los astilleros hace una década: había demasiados, no eran competitivos y la presión política impedía cerrar los más ineficientes. Los políticos hicieron lo que hacen siempre: poner dinero sobre dinero hasta que se prejubiló el último trabajador. Obviamente me tacharon de exagerado por esta comparación, pero, visto lo visto, creo que no exageraba en absoluto.

El sector bancario europeo está pensado para una economía que crece al 3%. El problema es que ahora crece al 1. Y gracias. Y ese crecimiento va a seguir siendo débil en el futuro. Problema número uno.

El segundo problema está en la llegada de la revolución digital al sector. Y no me refiero sólo a la amenaza a largo plazo que suponen las empresas fintech, sino también a cosas mucho mas prosaicas. Por ejemplo: ¿cómo resuelves el lío que supone que una parte de tus clientes no utilicen ya las oficinas, pero tengas que mantener abierta una en cada barrio y cada pueblo para poder seguir dando servicio a los clientes de más edad? Que no son pocos y suelen ser buenos, pero no cubren los costes de una oficina. Y lo caro que sería cerrarlas.

Los bancos también cargan con estructuras muy pesadas en el backoffice, pensadas para una época en la que el negocio generaba ingresos de sobra para cubrir las ineficiencias en la gestión. Por no hablar de la mochila inmobiliaria o la de los créditos impagados, que seguirán impagados mientras la economía crezca de forma raquítica. Que no se hable de ellos no significa que hayan dejado de ser un problema.

Irónicamente, los dos principales problemas europeos (banca y política ) se dan la mano. Los políticos mantienen estructuras bancarias obsoletas y sobredimensionadas porque tienen un miedo atroz a la restructuración bancaria, incluso aunque sea light y controlada. El resultado de esta política es que neutraliza el mecanismo económico que ajusta de forma automática la oferta a la demanda. Por si esto fuera poco, lo de ?éramos pocos y parió la abuela? es de aplicación en este caso, porque la inminente llegada al sector de los grandes depredadores digitales aumentará exponencialmente la competencia. Y ese va a ser un serio problema.

¿Cuándo podremos invertir en bancos europeos?¿Cuándo dejarán de ser un lastre para las bolsas y la economía? Para empezar, cuando haya menos. Para seguir cuando se empiecen a liberar de sus mochilas. Además, los bancos en los que a mí me gustaría invertir serían más pequeños y especializados, totalmente adaptados a la banca digital que dominará el sector en el futuro. Y antes de invertir me gustaría conocer los planes que tienen para el sector financiero los gigantes digitales. Podría interesar más comprar acciones de los propios gigantes digitales (o de las filiales que creen para irrumpir en el sector) que las de los bancos actuales.

Se equivocan los políticos con su visión cortoplacista y protectora. Es la misma que hizo que los taxistas se despreocuparan ante la llegada de Uber o Cabify, con terribles consecuencias. Si el sector del taxi si hubiera tomado en serio la amenaza se habría adelantado a mejorar su servicio, cerrando por la vía de la calidad, la comodidad y la oferta la entrada de competidores, y no confiarlo todo a la protección de papá Estado. Lo terrible es que era sólo cuestión de servicio, porque quien conozca estas empresas sabrá que no hay gran diferencia en el precio.

Con los bancos podría llegar a ocurrir algo parecido. Como se ven protegidos por la legislación no se toman en serio la amenaza. Cuando lleguen los Uber y los Cabify del sector financiero arropados por nombres como Apple, Google o Amazón, será tarde. Por eso digo que los bancos nos van a costar mucho más que los astilleros y durante mucho más tiempo.

El Banco de España asegura que no se cumplirán los objetivos ni este año ni el siguiente, por lo que empeora sus estimaciones de junio. Así, en su último Boletín Económico, prevé que el déficit público se sitúe en el 4,9% este año, ocho décimas más que lo previsto en junio y tres décimas por encima de lo comprometido con Europa, mientras que para 2017 lo sitúa en el 3,6%, medio punto más que lo pactado con Bruselas. Ni siquiera en 2018 España abandonará el procedimiento de déficit excesivo porque se situará en el 3,1%.

No obstante, la autoridad monetaria explica que estas previsiones no han incorporado las medidas adicionales anunciadas para corregir el déficit dada su inconcreción en este momento, como es el caso del aumento del pago fraccionado del Impuesto sobre Sociedades por el que el Gobierno prevé recaudar 8.000 millones más y, por tanto, se ha previsto un tono neutral de la política fiscal.

Con todo, pide aplicar una orientación "restrictiva" de la política fiscal para reforzar la sostenibilidad de las finanzas públicas y garantizar el cumplimiento de los objetivos acordados con Bruselas, si bien admite que de adoptarse dichas medidas, podrían llevar aparejado un "cierto coste" en términos de crecimiento.

Además de la falta de Gobierno en España, también observa riesgos a la baja para el crecimiento de la economía española en el contexto exterior, derivados de algunas economías emergentes, la presencia de ciertos focos de tensión geopolítica y la salida del Reino Unido de la UE. En sentido contrario, apunta que el impacto positivo de las medidas de política monetaria puede ser mayor del considerado hasta ahora.

Eleva la previsión de crecimiento para 2016

Por otro lado, el Banco de España ha elevado hasta el 3,2% la previsión de crecimiento del PIB para este año, cuatro décimas más que su estimación anterior del mes de junio, y ha destacado el "elevado grado de inercia" que posee la economía española y que, de momento, le ha permitido sortear los posibles "efectos adversos" derivados de la prolongación de la etapa de interinidad del Gobierno. Para 2017 y 2018 mantiene en el 2,3% y el 2,1% el crecimiento previsto.

Así lo indica la autoridad monetaria en su último Boletín Económico, en el que además de recoger sus nuevas proyecciones económicas sobre España, advierte de que no cabe descartar que el "impacto negativo" de la falta de Gobierno "acabe produciéndose", ya que la interinidad del Ejecutivo está impidiendo, por un lado, acometer medidas para controlar el déficit y, por otro, está afectando a la confianza de los agentes privados y, por tanto, a sus decisiones de consumo, inversión y contratación.

La dilación del Gobierno de la nación, añade el Banco de España, afecta también al calendario de aprobación de las reformas estructurales que son necesarias para incrementar el crecimiento potencial de la economía. "Cualquier retraso en este sentido conlleva consecuencias adversas sobre la actividad, toda vez que habitualmente transcurren lapsos de tiempo no desdeñables entre la adopción de las medidas y el momento en que estas empiezan a surtir efectos palpables", advierte.

A pesar de todo ello, el Banco de España prevé que la economía española crezca este año más de lo que estaba previsto (+3,2%) y estima que el PIB del tercer trimestre ha crecido un 0,7%, una décima menos que la observada en los cuatro trimestres precedentes, en un contexto de "fortaleza" del gasto de las familias y las empresas, con un "elevado" crecimiento del empleo, condiciones financieras "muy favorables" y un "tono muy positivo" de las exportaciones pese a la debilidad del entorno global.

Desaceleración del PIB

De cara a 2017 y 2018, la institución prevé una desaceleración del PIB hasta el 2,3% y el 2,1%, respectivamente, las mismas tasas que en junio, y atribuye esta ralentización a la "pérdida de pujanza" de algunos de los factores que han impulsado la actividad en la etapa más reciente, como la bajada del precio del petróleo y de los tipos de interés, la depreciación del euro o la orientación expansiva que ha adoptado la política fiscal en los dos últimos ejercicios.

En el caso específico del próximo año, asegura que mantiene el crecimiento en el 2,3% debido a dos fuerzas "contrapuestas" entre sí. Por un lado, la mejora de la tasa del PIB para este año provoca un "efecto arrastre positivo" sobre el crecimiento de 2017, que contrarresta la pérdida de impulso de los factores que hasta ahora han impulsado la actividad.

Por componentes, la expansión del PIB en el periodo 2016-2018 vendrá determinada por la pujanza de la demanda nacional privada, tanto en consumo con en inversión. No obstante, el consumo privado tenderá a mostrar un comportamiento "menos vigoroso" a partir del próximo año, mientras que la aportación de la demanda exterior neta al crecimiento pasará a ser neutral o ligeramente positiva, tras ser negativa en 2014 y 2015.

Tasa de paro inferior al 17%

En cuanto a la evolución del mercado de trabajo, el Banco de España prevé que se continúe creando empleo a tasas elevadas, con lo que mejora el crecimiento del empleo este año, hasta el 2,9% (cuatro décimas más que la estimación de junio) y mantiene en el 2% y el 1,8% la previsión para 2017 y 2018, respectivamente.

De esta forma, la tasa de paro se situará este año en el 19%, siete décimas menos que lo estimado en junio, bajará al 17,8% en 2017 (medio punto menos que la estimación previa) y se colocará por debajo del 17% en 2018 (16,7%), seis décimas menos de lo que predijo el Banco de España antes del verano.

En el ámbito de los precios, estima que, tras registrar un retroceso del 0,3% en 2016, el IPC podría crecer en torno al 1,5% en 2017 y una décima más en 2018, en línea con la recuperación proyectada para el precio del crudo y para la inflación subyacente. En comparación con los datos de junio, la inflación se revisa al alza en tres y una décima este año y el siguiente, respectivamente.

El Ibex 35 ha despertado este viernes con una caída superior al 2%, colocando el selectivo en el umbral de los 8.600 puntos, lastrado por el sector bancario, tras las pérdidas de los alemanes Deutsche Bank y Commerzbank, con caídas del 7% y del 5%, respectivamente, y afectado, además, por Telefónica, que perdía más de un 4% después de suspender el jueves la salida a Bolsa de Telxius.

Las principales plazas europeas abrían en línea con el selectivo madrileño, con descensos del 1,6% para Francfort y para París y del 1,2% para Londres, después de que Wall Street haya cerrado con una caída del 1,07% y el Nikkei, con un descenso del 1,46%.

El foco de la incertidumbre se centra en la solidez del gigante financiero alemán, cuya cotización sigue en caída libre en las últimas jornadas. Los inversores castigaron a Deutsche Bank después de conocerse que el Gobierno alemán no se plantea una intervención del Estado y negó que se prepare un"plan de emergencia" para salvar al primer banco privado del país. El banco alemán atraviesa una grave crisis precipitada por la multa de 14.000 millones de dólares que quiere imponerle el Departamento de Justicia estadounidense por negocios con hipotecas dudosas entre 2005 y 2007.

Wall Street cerró el jueves con fuertes pérdidas y el Dow Jones de Industriales, su principal indicador, cayó un 1,07%, arrastrado por el mal desempeño del sector financiero en una jornada negra para el banco alemán Deutsche Bank.

Las ventas se desataron tras conocerse que varios hedge funds que usaban al banco alemán como compensador de sus transacciones de derivadosdecidieron retirar sus depósitos, elevando así el grado de desconfianza que reina entre inversores y clientes del banco germano. Entre los hedge funds que han recortado su exposición, destacan Millennium Partners, Capula Investment Management o Rokos Capital Management, entre otros.

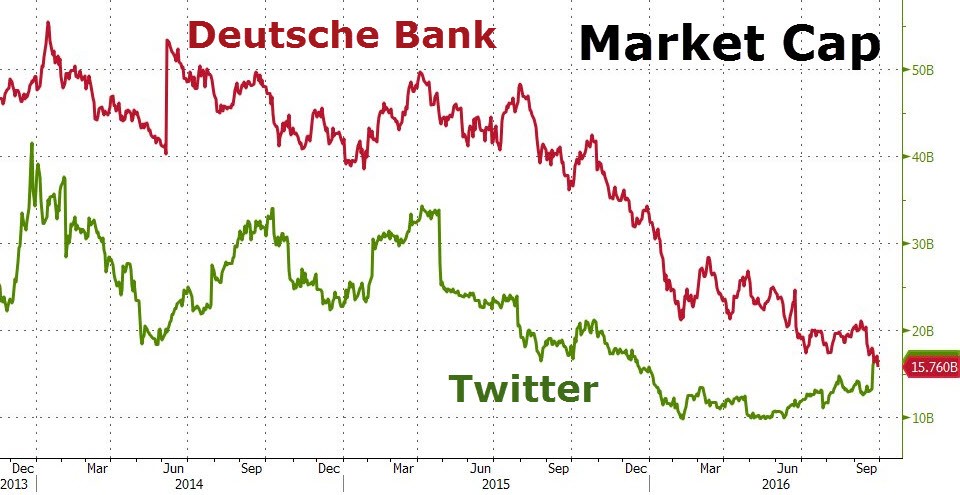

Las acciones del Deutsche Bank han perdido un 28% en las últimas tres semanas, un 55% en lo que va de año y un 90% desde 2008. Tras las caídas de las últimas semanas, la capitalización del Deutsche es ya inferior a la de Twitter.

Jeremy Corbyn ha sido reelegido líder del Partido Laborista reivindicando un “socialismo municipalista para el siglo XXI” frente “al sistema de libre mercado que ha generado una desigualdad grotesca y unos estándares de vida estancados”. O en otras palabras: tras el desastroso experimento de las últimas décadas, consistente en haber desmantelado el Estado en favor de un liberalismo de corte radical, toca que el Estado vuelva a crecer sin freno para recuperar el terreno perdido.

El problema de esta ideologizada narrativa política es que no se ajusta a la realidad. Durante las últimas décadas, no ha habido ningún desmantelamiento del Estado: al contrario, ha habido una consolidación del Estado hipertrofiado en los niveles más altos de su historia. Basta con analizar la evolución del gasto público durante los últimos 130 años para comprobar que los estados han ido parasitando expansivamente a familias y empresas para manejar oligárquicamente la riqueza por ellos generada:

Fuente: Cusack y Fuchs (2002) y FMI.

El liberalismo político vivió su apogeo desde mediados del siglo XIX hasta el estallido de la Primera Guerra Mundial. Durante este periodo, el tamaño del Estado oscilaba entre el 5% del PIB (en el caso de las naciones más liberales, como EEUU) y el 15% del PIB (en el caso de los estados más intervencionistas, como Italia o Alemania). Las dos guerras mundiales y el consenso socialdemócrata posterior elevaron ese gasto hasta una horquilla de entre el 35% y el 45% del PIB, esto es, hasta nueve veces más que en el periodo liberal.

Desde los años ochenta, han sido muchos los que interesadamente nos han vendido el mantra de que el liberalismo —de la mano de Reagan y Thatcher— resultó victorioso y restableció su predominio político: el Estado fue progresivamente demolido de un modo incluso más radical que en los orígenes del liberalismo clásico (de ahí la aparición de nuevos términos para describir el fenómeno, como neoliberalismo, ultraliberalismo, turboliberalismo, capitalismo salvaje, etc.). La realidad, empero, es muy otra: a partir de los años ochenta, los estados no redujeron su tamaño, sino que consolidaron el rapidísimo crecimiento experimentado hasta entonces y, en algunos casos, continuaron cebando su tamaño. A día de hoy, el gasto público de prácticamente todos los países europeos supera el 40% del PIB y en varios casos incluso el 50%. ¿De qué desarticulación del Estado estamos hablando?

Acaso se contraargumente que el derribo del Estado no se produjo durante los años ochenta y noventa, sino únicamente tras la crisis de 2008, que se fue gestando durante las dos décadas previas. Pero, de nuevo, esta narrativa es falaz: en 2015, el peso de los principales estados de Occidente era el mismo que antes de iniciada la crisis (de hecho, en la mayoría de ellos, era incluso superior). En la patria de Corbyn, el liberalismo radical que ahora denuncia para justificar su socialismo del siglo XXI ha establecido un Estado que pesa el 40% del PIB.

Fuente: FMI.

¿Dónde ven ustedes el repliegue del Estado? En ninguna parte. Jamás los estados modernos han manejado más recursos de los que manejan hoy. Jamás el sector privado ha manejado relativamente menos recursos de los que maneja hoy. Mas la propaganda de Corbyn —y de Podemos en España— sirve justamente para desplazar el eje ideológico hacia su socialismo. Si un Estado socialdemócrata de entre el 40% y el 50% del PIB es liberalismo radical, ¿cómo no hipertrofiar el sector público hacia cotas todavía más elevadas apenas apelando a una socialdemocracia presuntamente moderada? Esa es la estrategia: convertir la radicalidad en el centro político para seguir alimentando a la bestia estatal a costa de los ciudadanos.

Frente a esta radicalidad antiliberal con piel de cordero, deberíamos empezar a plantearnos la posibilidad de seguir otro camino: el de revertir de verdad todo el exorbitante crecimiento que el Estado ha acumulado durante los últimos 100 años y regresar, por fin, a un genuino sistema político liberal con una sociedad civil mucho más pujante y una intervencionista burocracia estatal minimizada. El ideal de un Estado que no pese más del 5% del PIB —10 veces menos que el actual— es perfectamente alcanzable: el socialismo del siglo XXI no es más que el ineficaz estatismo fagocitador cuya acta de fracaso están levantando los mismos demagogos que pretenden resucitarlo con nuevos bríos.

Los bancos centrales han aplicado en años recientes políticas no tradicionales, radicales y sin precedentes. Políticas como los tipos cero de interés, la flexibilización cuantitativa, la guerra contra el efectivo e incluso tipos negativos de interés sobre depósitos bancarios, son ahora la norma. Incluso se ha hablado del dinero de helicóptero. No es dinero caído del cielo para ustedes y para mí. Significa que los bancos centrales sencillamente imprimen dinero y se lo entregan al gobierno. El último episodio de locura monetaria viene de Japón, donde la nueva política monetaria tendrá como objetivo el bono a diez años del gobierno japonés con un tipo de interés del 0%.

El Banco de Japón, como el Banco Central Europeo y la Reserva Federal, han estado todos comprando bonos públicos para mantener bajo el coste de financiar la deuda nacional. Afirman estar estimulando la economía, pero eso no ha funcionado y probablemente no sea su intención real. ¡Hasta ahora, ha funcionado para mantener muy bajos los tipos de interés sobre los fondos públicos incluso en Italia, al tiempo que hacía negativos los tipos en Suiza y Alemania!

La política de tipos cero sobre los bonos públicos de Japón significa que prestas 10.000$ a Japón y 10 años después te devuelven el dinero. Suena a un buen negocio para gobierno japonés, pero un negocio apestoso para los compradores de bonos. ¿Qué significa esta política para la economía en general?

Primero, es una política arriesgada incluso para los patrones económicos dominantes. Se piensa desde hace mucho que los bancos centrales no pueden controlar los tipos de interés a largo plazo y solo deberían ponerse como objetivo los tipos de interés a corto plazo. El Banco de Japón ya está comprando en torno a 800.000 millones de dólares en bonos públicos japoneses cada año. Tratar de estabilizar el tipo de los bonos a diez años en un tipo cero de interés podría hacer que el Banco de Japón se viera obligado a comprar cantidades ilimitadas de bonos públicos a largo plazo. El Banco de Japón tiene también una enorme cartera de acciones japonesas, compradas para estimular la política bursátil japonés. Ese experimento o de política monetaria también ha fracasado.

Toda esto locura con la política monetaria por parte de los banqueros centrales no ha producido los efectos beneficiosos prometidos. Esto nos dice dos cosas acerca de los banqueros centrales modernos. Primero, en realidad no entienden la política monetaria, ni los tipos de interés, ni sus efectos sobre la economía. Segundo, sus políticas están beneficiando directamente a los gobiernos para los que trabajan, a los grandes bancos y a los capitalistas compinches.

Lo que han estado haciendo se conoce como el concepto de “represión financiera”. La idea detrás de la represión financiera es reprimir la economía productiva privada con tipos ultrabajos de interés. Esto permite el robo silencioso de recursos de la economía y reasignar esos recursos a gobiernos y capitalistas compinches. La reducción de los tipos de interés daña los sectores productivos privados y beneficia a los gobiernos y a los grandes capitalistas compinches al rebajar sus costes de tomar prestado.

Los perdedores de la represión financiera incluyen algunos de los grupos más importantes en un sistema capitalista.

El trabajo es un gran perdedor. La renta familiar mediana real en EEUU ha estado disminuyendo o estancándose durante más de quince años. Se sabe desde hace mucho que la inflación monetaria y los tipos bajos de interés benefician al capital y dañan al trabajo, ya que los aumentos salariales tienden a ir por detrás de la inflación.

Los ahorradores son evidentemente grandes perdedores con los tipos de interés artificialmente bajos. El tipo de interés en mi cuenta de ahorro es una centésima de un 1%. Dado que hay inflación de precios, esto significa que estoy perdiendo dinero con mis ahorros. Los banqueros centrales han afirmado desde hace mucho tiempo que no están tratando de estimular los mercados bursátiles, pero los retornos negativos de los ahorros han obligado a ahorradores y jubilados a invertir fuerte e imprudentemente en mercados bursátiles de alto riesgo.

Otra cosa que los banqueros centrales no saben es que tiene que haber ahorro real para que tengan lugar inversiones reales de capital. La inversión de capital aumenta la productividad laboral y el crecimiento económico. Los banqueros centrales están por otro lado desorientados con respecto a la ralentización de la productividad laboral en años recientes. Piensan que el ahorro real puede ser fácilmente remplazado por sus manipulaciones monetarias.

Las empresas de seguros son críticas en cualquier economía capitalista libre. Compramos seguros para proteger nuestras casas, nuestros automóviles, nuestra riqueza y nuestra vida. Las primas de seguro que pagamos para proteger estas cosas son invertidas por las empresas de seguros para pagar las indemnizaciones a las que tendremos derecho del futuro. Es una tarea muy difícil en un entorno de tipos de interés cero o negativos. A las empresas de seguros les gustaría invertir en activos de riesgo relativamente bajo, pero ahora se han visto obligadas a asumir inversiones de más riesgo en años recientes para poder garantizar el pago de esas indemnizaciones.

Los fondos de pensiones son también muy importantes. Millones de estadounidenses invierten en fondos de pensiones de diversos tipos para financiarse una jubilación decente. Igual que las empresas de seguros, se han colocado una situación difícil debido a las políticas de tipos de interés cero y negativos. En su búsqueda de un retorno sobre sus inversiones, han colocado involuntariamente el dinero de sus clientes en activos de riesgo. Incluso con ese riesgo añadido, los planes de pensiones de los funcionarios estatales ahora solo están financiados de media en un 70%.

Ahí lo tenéis. Trabajadores, ahorradores, empresas de seguros y fondos de pensiones se ven dañados por estas políticas monetarias radicales. En otras palabras, se ven dañadas las clases productivas y las instituciones que son los cimientos del capitalismo. Y al mismo tiempo gobiernos y capitalistas compinches viven la gran vida.

Hay otra expresión profesional utilizada por los economistas dominantes para describir este lodazal de políticas monetarias. Se llama política “macroprudencial”. Esto incluye varias políticas, sin que ninguna de ellas tenga sentido económico individualmente, pero que cuando se ven desde una perspectiva económica dominante general sí tienen bastante sentido. Así, por ejemplo, una política de tipos cero de interés no tiene ningún sentido económico. Tampoco los déficits presupuestarios y la deuda nacional insostenibles tienen ningún sentido económico. Sin embargo, la combinación de dos políticas irracionales se dice que es una buena política “macroprudencial”.

Por supuesto, la política real y evidentemente prudente sería permitir que los mercados establecieran los tipos de interés y que los presupuestos públicos se equilibraran en un nivel sostenible más bajo.

El último negocio apestoso que viene de Japón nos indica que los banqueros centrales no han aprendido esta lección económica y nos hace esperar más locuras monetarias en el futuro.

El rotundo fracaso de los QE europeo y japonés ha dejado desconcertados a muchos economistas que habían venido exigiéndole al BCE y al Banco de Japón la puesta en marcha de esta política monetaria heterodoxa desde que se desató la recesión de 2009. La eurozona y Japón siguen tan estancados como antes de la implementación de sus respectivos QE, y ya no queda mucha más carne monetaria que echar al asador. Por eso, los defensores de los estímulos estatales han terminado replegándose en el flanco de la política fiscal: “La política monetaria es por sí sola estéril para fomentar la recuperación: necesitamos combinarla con una política fiscal expansiva que multiplique el empleo y la actividad”.

“En el contexto actual, la única herramienta eficaz de política macroeconómica que nos queda es la fiscal, y por tanto debe ser ella la responsable de contrarrestar laspresiones recesivas. No hay necesidad de esperar a que los bancos centrales se queden sin munición. Debemos empezar a activarla ahora mismo”.

La justificación básica de las políticas fiscales expansivas es que el volumen de gasto agregado (consumo + inversión) es insuficiente para dar ocupación a todos los factores productivos que podrían emplearse de manera rentable, de modo que nuestro crecimiento potencial es muy inferior al que podría llegar a ser en caso de que nos contuviéramos menos en nuestros desembolsos. La cuestión es por qué nuestros desembolsos son tan moderados como para no aprovechar plenamente nuestras capacidades productivas. Y, de acuerdo con Keynes, los motivos pueden reducirse a dos: tipos de interés demasiado altos y tasas de retorno esperadas demasiado bajas.

A día de hoy, parece disparatado hablar de tipos de interés demasiado altos, dado que muchos de ellos se hallan cercanos al 0%. Sin embargo, numerosos economistas argumentan que unos tipos del 0% pueden seguir siendo demasiado altos cuando el volumen de ahorro deseado es muy superior al de inversiones rentables disponibles. Si los tipos de interés fueran negativos, muchas menos personas desearían ahorrar y muchas más invertir (un empresario que se financia a tipos negativos puede obtener ganancias, aun cuando su resultado operativo arroje pérdidas): por tanto, a tipos de interés negativos, tanto el consumo como la inversión se incrementarían, relanzando la demanda agregada. Quienes insisten en la necesidad de avanzar hacia tipos de interés negativos —por ejemplo, suprimiendo el dinero en efectivo para impedir el atesoramiento privado— son quienes consideran que la clave de la resolución de la crisis sigue pasando por la política monetaria y no por la política fiscal.

Sin embargo, el problema de concentrarse en la necesidad de implantar tipos de interés negativos es que, en última instancia, no estamos siendo capaces de explicar por qué a día de hoy no existen proyectos de inversión con rendimiento superior al 0% que sean capaces de absorber todo el ahorro deseado por las familias. ¿Tan mal está nuestra economía que no podemos organizar los factores productivos desempleados como para generar valor para los consumidores a lo largo del tiempo? Es aquí donde regresamos a la causa que, a juicio de Keynes, explicaba en última instancia la depresión secular: las bajas tasas de retorno esperadas. Y es aquí, además, donde los defensores de la política fiscal expansiva sacan pecho: necesitamos de más gasto público para que este, en primer lugar, aumente el consumo agregado de la sociedad (el famoso efecto multiplicador de Keynes) y para que, en segundo lugar, este incremento del consumo agregado aumente la rentabilidad de las empresas y, por tanto, la inversión agregada (el efecto acelerador de Hansen).

Pero, de nuevo, los defensores de las políticas fiscales expansivas son incapaces de explicar por qué la rentabilidad esperada de las inversiones es tan sumamente baja en la actualidad. Que el consumo sea bajo hoy no explica que la rentabilidad de inversiones para el muy largo plazo sea igualmente baja… sobre todo cuando, siguiendo la poskeynesiana ecuación de Kalecki, los beneficios empresariales pueden mantenerse muy elevados siempre que la reinversión empresarial se mantenga muy elevada. En otras palabras, la explicación del estancamiento se vuelve totalmente circular: “–¿Por qué no invierten los capitalistas? –Porque los beneficios esperados son muy bajos. –¿Y por qué los beneficios esperados son muy bajos? –Porque los capitalistas no invierten”. Circularidad que algunos pretenden romper apelando a esa suerte de (pobre) comodín que eran los ‘animal spirits’ de Keynes —el ‘optimismo espontáneo’ que nos impulsa a invertir—: no invertimos porque nos falta una dosis de ?alegría? para lanzarnos a hacerlo.

No me cabe duda de que los economistas marxistas intentarán meter baza en este debate afirmando que el estancamiento se debe a la caída secular de la tasa de ganancias: como cada vez se hace necesario reinvertir un mayor volumen de capital para mantener los beneficios a flote, la tasa de retorno de ese capital se termina hundiendo. Sin embargo, mientras esa tasa sea positiva (baja, pero positiva) y los tipos de interés estén atados al 0%, seguimos sin explicar por qué el gasto agregado —y muy en particular, la inversión agregada— es insuficiente para movilizar todos los recursos que es potencialmente rentable movilizar. Siempre que la tasa de retorno esperada supere el coste del capital (o, mejor, siempre que el valor actual neto sea positivo), no hay razón para que la inversión no crezca.

Es en este punto donde debemos abandonar las tradicionales doctrinas económicas que explican el estancamiento recurriendo a la insuficiencia de demanda agregada y pasar a las que lo analizan a partir de una defectuosa configuración de la oferta agregada. ¿Por qué la inversión agregada es insuficiente? En esencia, porque las intervenciones de los estados a lo largo de la crisis han mantenido a flote empresas ruinosas que deberían haberse reestructurado o liquidado y que, al desaparecer, habrían dejado espacio a nuevas empresas pujantes y rentables que ahora mismo estarían arrastrando inversión complementaria del resto de capitalistas. En otras palabras, puede que los estímulos estatales hayan frenado temporalmente la caída, pero lo han hecho a costa de lastrar la recuperación, tal como sugería el RBS hace unos meses con respecto al QE.

“[Los estímulos estatales] han evitado que el precio de los activos cayera mucho más y, por tanto, han protegido mucha riqueza. Pero también han obstaculizado que un número suficiente de nuevos empresarios e inversores se arriesgara a volver a empezar. En cambio, las empresas ya establecidas se han consolidado en el espacio que ocupaban, sobreviviendo sin incentivos para acometer nuevas inversiones. En Japón y en Europa, un enorme número de empresas y bancos zombis han sobrevivido, y ahora mismo están bloqueando a los potenciales competidores que estarían impulsando el crecimiento. Estamos viviendo una osificación económica que se parece al estancamiento secular que fue inicialmente descrito por Hansen; pero se trata de una enfermedad que nos hemos causado nosotros mismos”.

En este contexto, más estímulos estatales, ya sean monetarios o fiscales, no contribuirían a impulsar sostenidamente el crecimiento económico, sino a falsear la situación real de unas economías, como la europea o la japonesa, que necesitan de una profunda reestructuración de su modelo productivo después de que la burbuja financiera lo distorsionara por entero y de que las intervenciones estatales frenaran su radical reajuste. No más gasto público y más inyecciones de liquidez: necesitamos mucha más libertad económica y un sector público mucho más pequeño. Ese es el marco institucional que permitirá el florecimiento de una pujante inversión a largo plazo que mejore sostenidamente nuestra calidad de vida. La alternativa es seguir huyendo hacia adelante: parasitar el nuevo emprendimiento para ocultar los agujeros de nuestros zombis.