China no presenta señales de aterrizaje forzoso ni devaluación drástica

Hoy por hoy, la economía china se desacelera de forma suave y Pekín protagoniza una devaluación moderada, pero sostenida.

La debilidad de la economía china centra la preocupación de los mercados mundiales desde hace meses, ya que el gigante asiático no solo es la segunda economía del planeta, sino que explica buena parte del crecimiento global a lo largo de los últimos años. Su desaceleración ha impactado en el precio del petróleo y ha pinchado la burbuja de los países emergentes, al tiempo que la devaluación del yuan ha disparado las alertas acerca de una nueva guerra monetaria.

Sin embargo, el debate de fondo, lo que realmente preocupa a los inversores, es si el frenazo chino se acabará traduciendo en un aterrizaje forzoso y su moneda terminará sufriendo unadevaluación drástica. Las opiniones de expertos y analistas sobre esta cuestión son muy diversas, pero, hoy por hoy, los indicadores disponibles alejan ese fatídico escenarios, al menos a corto plazo. El último informe de UFM Market Trends sobre China, correspondiente al segundo semestre de 2015, incluye algunas claves al respecto.

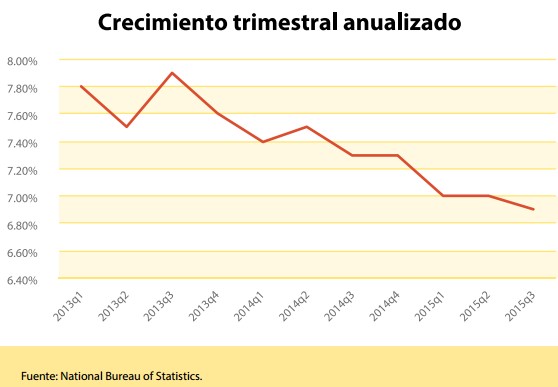

El PIB chino creció a un ritmo del 6,9% anual en el tercer trimestre, desacelerándose así por cuarto trimestre consecutivo, según los datos oficiales. De hecho, es uno de los menores avances que ha registrado el país en los últimos quince años, tras el bajo desempeño alcanzado en el cuarto trimestre de 2001, el cuarto de 2008 y el primero de 2009.

Sin embargo, a diferencia de esos episodios, que coincidieron con eventos extraordinarios que afectaron a los mercados a nivel mundial, "esta vez la desaceleración no es repentina", sino "suave, y parece estar bastante ajustada a las metas de la autoridad central", según aclara el estudio: el PIB baja un un 0,1% respecto al segundo trimestre y un 0,4% interanual.

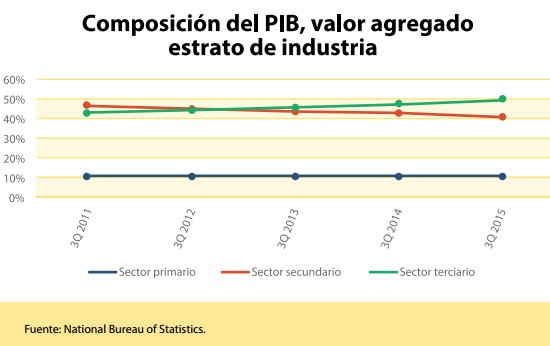

Y la razón parece deberse a la aceleración en el cambio de la estructura productiva que está llevando a cabo China. "El valor agregado de la industria primaria y secundaria ceden mayor importancia a un mayor ritmo a la industria terciaria. Este cambio no refleja únicamente el crecimiento del sector consumo, sino la caída de la manufactura", añade.

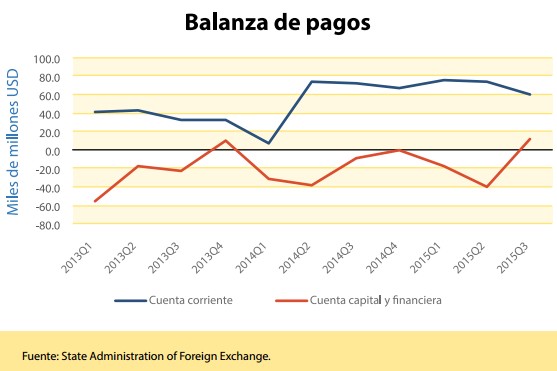

Pese a ello, China sigue registrando un abultado superávit exterior por cuenta corriente, lo cual significa que las exportaciones se mantienen como el gran motor de su economía.

Devaluación moderada

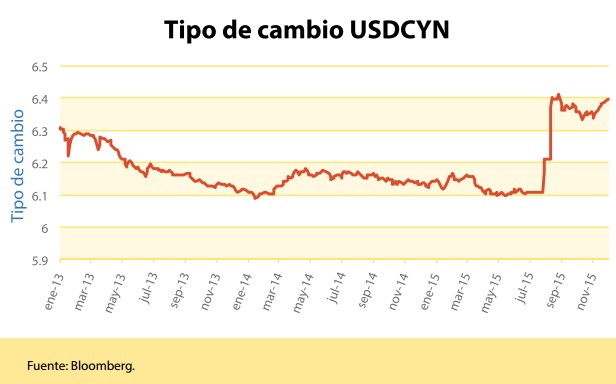

Por otro lado, tras la devaluación monetaria del pasado agosto, el banco central chino ha perdido capacidad de maniobra tras la inclusión del yuan en la canasta de monedas de reserva del FMI, siendo éste "un intercambio favorable para la economía china en general". Por ello, desde UFM Market Trends avanzan que la meta de crecimiento que se marcará Pekín en 2016 y 2020 "no superará el 6,5% anual, a fin de ser menos dependientes de los capitales extranjeros".

"No hay que olvidar que el nuevo plan quinquenal que ha de acordarse en marzo del 2016 tendrá que incluir entre sus proyecciones todo el capital que saldrá de las economías emergentes, dado el nuevo plan de la Reserva Federal de Estados Unidos de subir las tasas de interés", indica dicha entidad.

Por ello, es previsible que la devaluación del yuan continúe, pero "es muy poco probable que durante 2016 ocurra de manera abrupta. Será una devaluación sostenida para no perder la credibilidad ante otros países que se espera usen su moneda para diversificar sus reservas".

En este sentido, cabe recordar que China tiene dos tipos de cambio: el local (CNY) y el fuera de plaza (CNH). Esto sucedió porque cuando China decidió abrirse a los mercados internacionales no quería quedar completamente expuesta a las fuerzas de mercado, de modo que restasen capacidad de maniobra a su banco central.

"China se abrió a los mercados para tratar de internacionalizar su moneda con el fin de lograr que la misma fuera usada en transacciones financieras internacionales, pero no quería arriesgar una salida desordenada de capitales. Ahora bien: el yuan fuera de plaza (CHN), controlado por el banco de Hong Kong, no tiene las bandas de fluctuación tan ajustadas como el yuan local".

"El mercado ha ido arbitrando y aprovechando las ventajas de este mercado, aceptando pagos en CNY y cambiándolos a dólares con tasas de CNH, que son más atractivas. Ahora bien, la pregunta es: ¿puede subsistir este mecanismo de moneda dual para proteger capitales en una moneda que pasará a formar parte de la canasta de reserva?", añade el informe.

Todo apunta a que, una vez el yuan pase a formar parte de la canasta de reservas internacionales, a finales del 2016, "los actores capaces de intermediar en esta distinción serán bastante más grandes y en algún momento esto podría representar una amenaza para la economía china".

Por esta razón, "es probable que parte de la marcada devaluación del CNY tenga como objetivo casarla con el CHN para dejar atrás esta dualidad que menoscaba la confianza de entidades financieras en un yuan que se vería fortalecido si supera la percepción de que se encuentra sobrevaluado y que logra alcanzar su precio de mercado", concluye.

© Libertad Digital SA

No hay comentarios:

Publicar un comentario